Kredit nach Scheidung in Österreich: Alleinfinanzierung & Tipps

Kredit nach Scheidung in Österreich: Alleinfinanzierung, Scheidungshaus und NeustartEine Scheidung verändert fast alles — auch die finanzielle Ausgang...

Kredit nach Scheidung in Österreich: Alleinfinanzierung, Scheidungshaus und Neustart

Eine Scheidung verändert fast alles — auch die finanzielle Ausgangslage beim Thema Immobilien. Gemeinsame Wohnungen müssen aufgeteilt, laufende Kredite neu geregelt, Scheidungshäuser verkauft oder fertiggestellt werden. Und oft steht ein Neustart an: eine eigene Immobilie, eine neue Finanzierung, ein neues Leben. Dieser Artikel erklärt die wichtigsten Szenarien nach einer Scheidung — konkret, rechtlich sauber und ohne Vereinfachungen. Wenn Sie Ihre Situation individuell prüfen möchten, können Sie hier eine unverbindliche Beratung anfragen.

Warum Scheidung und Immobilien so komplex zusammenhängen

In Österreich werden jährlich rund 15.000 bis 17.000 Ehen geschieden. Ein erheblicher Teil dieser Paare besitzt gemeinsam eine Immobilie — oft mit einem laufenden Kredit. Was dann passiert, ist rechtlich komplex, emotional belastend und finanziell weitreichend.

Die häufigsten Situationen die entstehen:

Die gemeinsame Wohnung muss aufgeteilt werden — ein Partner will bleiben, der andere will seinen Anteil ausgezahlt bekommen.

Ein laufender gemeinsamer Immobilienkredit muss neu strukturiert werden.

Ein halbfertiges Haus — das sogenannte Scheidungshaus — steht da ohne klare Lösung.

Ein Partner will nach der Scheidung alleine neu kaufen — mit veränderter finanzieller Ausgangslage.

Die gemeinsame Immobilie wird verkauft und beide starten neu.

Jede dieser Situationen hat eigene rechtliche Grundlagen, eigene Finanzierungsfragen und eigene Lösungswege. Dieser Artikel geht alle durch. Bevor Sie voreilige Entscheidungen treffen, sollten Sie einen Kreditvergleich starten, um Ihre neuen Spielräume auszuloten.

Die rechtliche Grundlage: Was bei der Scheidung mit Immobilien passiert

Das eheliche Gebrauchsvermögen

In Österreich regelt das Ehegesetz in Verbindung mit dem Allgemeinen Bürgerlichen Gesetzbuch (ABGB) die Aufteilung des ehelichen Vermögens bei Scheidung. Der zentrale Begriff ist das eheliche Gebrauchsvermögen — darunter fallen alle Sachen, die während der Ehe dem gemeinsamen Gebrauch gedient haben.

Die gemeinsam genutzte Wohnung oder das gemeinsame Haus fällt grundsätzlich unter das eheliche Gebrauchsvermögen — unabhängig davon, wem es rechtlich gehört. Das ist ein wichtiger Punkt: Auch wenn die Wohnung nur im Namen eines Partners im Grundbuch eingetragen ist, kann sie dennoch der Aufteilung unterliegen, wenn sie während der Ehe gemeinsam genutzt wurde.

Die einvernehmliche Scheidung vs. Streitscheidung

Einvernehmliche Scheidung: Beide Partner einigen sich auf alle wesentlichen Punkte — inklusive der Aufteilung der Immobilie. Das ist die schnellste und günstigste Variante. Die Vereinbarung wird in einem Scheidungsfolgenvergleich festgehalten und gerichtlich genehmigt.

Streitscheidung: Wenn keine Einigung erzielt wird, entscheidet das Gericht. Das Aufteilungsverfahren läuft dann nach §§ 81 ff EheG — und kann Jahre dauern. Das Gericht kann dabei auch Immobilien zwangsweise verkaufen lassen, wenn keine andere Einigung möglich ist.

Wichtig für die Praxis: Auch bei einer einvernehmlichen Scheidung sollten beide Partner rechtliche Beratung in Anspruch nehmen. Was im Scheidungsfolgenvergleich festgehalten wird, ist bindend — und Fehler oder Unklarheiten können teuer werden.

Was mit dem gemeinsamen Kredit passiert

Ein gemeinsam aufgenommener Wohnkredit ist eine solidarische Verbindlichkeit — beide Partner haften gegenüber der Bank in voller Höhe, unabhängig davon, was im Scheidungsvergleich vereinbart wurde.

Das bedeutet: Wenn im Scheidungsvergleich festgelegt wird, dass Partner A die Immobilie übernimmt und den Kredit alleine weiter bedient — die Bank ist daran nicht automatisch gebunden. Sie kann weiterhin beide Partner für die gesamte Schuld in Anspruch nehmen.

Damit Partner A rechtlich und faktisch alleiniger Kreditnehmer wird, muss die Bank explizit zustimmen — das nennt sich Schuldübernahme oder Entlassung aus der Haftung. Die Bank prüft dabei, ob Partner A alleine kreditwürdig genug ist, die Schuld zu tragen. In vielen Fällen lohnt es sich hier, die Umschuldung zu prüfen, um bessere Konditionen für die Alleinhaftung zu erhalten.

Szenario 1: Ein Partner übernimmt die Wohnung und den Kredit

Das häufigste Szenario — besonders wenn Kinder vorhanden sind und die betreuende Person in der gemeinsamen Wohnung bleiben möchte.

Schritt 1: Einigung auf den Übernahmepreis

Partner A übernimmt die Wohnung. Dafür muss er Partner B dessen Anteil am Eigenkapital — also dem Wert der Immobilie über dem Kredit — auszahlen.

Posten | Beispielrechnung (Euro) |

|---|---|

Aktueller Verkehrswert der Immobilie | 350.000 € |

Restschuld des gemeinsamen Kredits | 180.000 € |

Nettowert (Eigenkapital) | 170.000 € |

Auszahlungsbetrag an Partner B (50 %) | 85.000 € |

Partner A muss Partner B 85.000 Euro auszahlen — entweder aus Eigenkapital oder durch Erhöhung des Kredits.

Schritt 2: Neubewertung der Kreditwürdigkeit

Die Bank prüft nun, ob Partner A alleine kreditwürdig genug ist, den gesamten Kredit zu tragen. Bewertet wird das Einkommen von Partner A alleine (Tragbarkeitsquote), die Bonität (KSV) sowie neue Verpflichtungen durch Unterhaltszahlungen.

Schritt 3: Aufstockung des Kredits für die Ausgleichszahlung

Wenn Partner A den Anteil von Partner B aus Eigenmitteln nicht zahlen kann, muss der Kredit erhöht werden. Der neue Gesamtkredit würde im obigen Beispiel auf 265.000 Euro steigen. Das erhöht die monatliche Rate erheblich.

Schritt 4: Grundbuchänderung

Nach Einigung und Bankzustimmung wird Partner B aus dem Grundbuch gelöscht. Das kostet Grundbuchgebühren — die Übertragung zwischen Ehegatten hat aber begünstigte Steuersätze bei der Grunderwerbsteuer. Nutzen Sie unseren Nebenkostenrechner, um die Gebühren exakt zu kalkulieren.

Szenario 2: Die Immobilie wird verkauft und beide starten neu

Wenn keine Einigung auf Übernahme erzielt wird oder keiner der Partner alleine finanzieren kann, ist der Verkauf oft die einfachste Lösung.

Immobilie wird zum Marktpreis verkauft.

Aus dem Erlös wird der gemeinsame Kredit vollständig getilgt.

Der verbleibende Betrag wird zwischen den Partnern aufgeteilt.

Vorfälligkeitsentschädigung beim gemeinsamen Kredit: Wenn der gemeinsame Kredit einen Fixzinssatz hat, kann die Bank bei vorzeitiger Tilgung eine Entschädigung verlangen. Diese kann je nach Restlaufzeit und Zinsen mehrere tausend Euro betragen.

Szenario 3: Das Scheidungshaus — halbfertig, ungeklärt, belastet

Ein Paar hat gemeinsam ein Haus zu bauen begonnen — dann kommt die Trennung. Das Bauprojekt stockt, die Finanzierung ist unklar. Ein halbfertiges Haus ist in der Regel im Miteigentum beider Partner. Für jede Entscheidung brauchen sie die Zustimmung des anderen.

Wenn keine Einigung möglich ist, kann jeder Partner beim Gericht die Aufhebung der Miteigentumsgemeinschaft nach § 830 ABGB beantragen. Eine Zwangsversteigerung ist jedoch meist die schlechteste Lösung, da der Erlös oft unter dem Marktwert liegt.

Mögliche Lösungen beim Scheidungshaus:

Ein Partner kauft den anderen aus: Erfordert ein Sachverständigengutachten und eine Finanzierung der Fertigstellung.

Gemeinsam fertigbauen und verkaufen: Erfordert Kooperation, um einen höheren Marktpreis zu erzielen.

Im Rohbauzustand verkaufen: Die schnellste Lösung, um die Situation finanziell zu bereinigen.

Alleinfinanzierung nach Scheidung: Die veränderte Ausgangslage

Wer nach einer Scheidung alleine neu kaufen will, steht vor einer veränderten finanziellen Situation. Oft stellt sich die Frage: Mieten oder Kaufen?

Einkommen: Nur noch ein Einkommen statt zwei reduziert die maximale Kredithöhe.

Unterhaltsverpflichtungen: Diese werden als fixe monatliche Ausgabe bei der Tragbarkeitsrechnung abgezogen.

Eigenkapital: Der Anteil aus dem Verkauf der alten Immobilie dient als Basis für den Neustart.

Häufige Fehler nach einer Scheidung beim Thema Immobilien

Fehler 1: Den gemeinsamen Kredit nicht formal übertragen (Haftungsfalle).

Fehler 2: Zu lange mit der Klärung warten (Kosten- und Nervenfaktor).

Fehler 3: Den Verkehrswert nicht professionell schätzen lassen.

Fehler 4: Unterhaltsverpflichtungen bei der Kreditplanung ignorieren.

Fehler 5: Emotionale Bindung über wirtschaftliche Vernunft stellen.

Fehler 6: Keine rechtliche Beratung in Anspruch nehmen.

Was die Bank konkret an Unterlagen benötigt

Dokument | Zweck | Hinweis |

|---|---|---|

Rechtskräftiger Scheidungsvergleich | Nachweis der Vereinbarungen | Muss rechtskräftig sein |

Vereinbarung über Immobilienaufteilung | Klärung der Übernahme | Teil des Vergleichs |

Nachweis der Unterhaltsverpflichtungen | Einkommensberechnung | Gerichtliche Vereinbarung |

Aktuelles Sachverständigengutachten | Wert der Immobilie | Bei Übernahme nötig |

Grundbuchauszug aktuell | Eigentumsverhältnisse | Klärung der Belastungen |

Einkommensnachweise | Bonitätsprüfung | Gehaltszettel, Steuerbescheid |

Wie kredit123.at in der Scheidungssituation hilft

Die Scheidungssituation ist eine der komplexesten im Bereich der Immobilienfinanzierung. Bei kredit123.at begleiten wir Menschen in dieser Situation mit Erfahrung. Wir prüfen die konkrete Ausgangslage — Einkommen, Eigenkapital, Unterhaltsverpflichtungen — und finden den realistischen Finanzierungsweg für den Neustart oder die Übernahme.

Für die rechtliche Seite arbeiten wir eng mit österreichischen Rechtsanwälten zusammen. Wer in einer Scheidungssituation eine Immobilienfrage hat, braucht keinen Standardberater — er braucht jemanden, der die Komplexität kennt und strukturiert löst.

Unverbindliche Erstberatung für Menschen in oder nach einer Scheidung mit Immobilienfragen — diskret, erfahren, ohne Verpflichtung → kredit123.at Beratung anfragen

Häufige Fragen nach einer Scheidung (FAQ)

Muss meine Bank der Übernahme des Kredits durch meinen Ex-Partner zustimmen?

Ja — zwingend. Ohne Bankzustimmung bleibt die Haftung für beide bestehen, unabhängig was im Scheidungsvergleich steht.

Was passiert mit dem gemeinsamen Kredit, wenn keiner von uns die Wohnung übernimmt?

Der Kredit läuft weiter — beide haften solidarisch. Beim Verkauf der Immobilie wird der Kredit aus dem Erlös getilgt.

Kann ich nach einer Scheidung alleine einen Kredit bekommen, obwohl ich Unterhalt zahle?

Ja — wenn das verbleibende Einkommen nach Abzug der Unterhaltsverpflichtungen ausreicht, um die Tragbarkeitsquote zu erfüllen.

Mein Ex-Partner blockiert den Verkauf des gemeinsamen Hauses — was kann ich tun?

Bei Uneinigkeit kann jeder Miteigentümer die Aufhebung der Miteigentumsgemeinschaft nach § 830 ABGB beantragen. Ein Rechtsanwalt sollte hier unbedingt eingebunden werden.

Checkliste: Immobilien und Kredit nach der Scheidung

Sofort: Scheidungsvergleich sicherstellen & Kredit bei der Bank melden.

Bei Übernahme: Gutachten einholen & Tragbarkeit für Alleinfinanzierung prüfen.

Bei Verkauf: Vorfälligkeitsentschädigung prüfen & Erlös als Eigenkapital sichern.

Beim Neustart: Realistische Kredithöhe auf Basis des Alleineinkommens berechnen.

Fazit: Nach der Scheidung gibt es immer einen Weg — aber er muss strukturiert gegangen werden

Eine Scheidung ist keine Sackgasse für Immobilienthemen — sie ist eine Weggabelung. Wer die rechtliche und finanzielle Seite strukturiert angeht, kann sowohl die gemeinsame Vergangenheit auflösen als auch einen soliden neuen Start machen. Frühzeitiges Handeln und professionelle Unterstützung sind dabei der Schlüssel zum Erfolg.

Planen Sie Ihren finanziellen Neustart? Lassen Sie sich von unseren Experten unterstützen, um die optimale Lösung für Ihre Immobilie und Ihren Kredit zu finden. Wir helfen Ihnen diskret und kompetent durch diese Übergangsphase. Jetzt unverbindliche Beratung anfragen.

Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine individuelle Rechts-, Steuer- oder Finanzberatung dar. Familienrechtliche und grundbuchrechtliche Fragen nach einer Scheidung sind komplex und individuell — sie sind mit einem österreichischen Rechtsanwalt zu klären. Kreditentscheidungen treffen stets die jeweiligen Institute nach eigenem Ermessen.

Nützliche Tools für Ihre Finanzierung

Immobilienkredit Vergleich Rechner

Zinsen & Konditionen zahlreicher Banken vergleichen – kostenlos

Kredit für Hauskauf & Wohnungskauf

Den besten Wohnkredit für Ihren Kauf finden

Kredit umschulden & sparen

Zinsen senken & Konditionen verbessern

Finanzierungs-Fitness-Check

Leistbarkeit & Bonität kostenlos prüfen

Weitere Ratgeber-Artikel

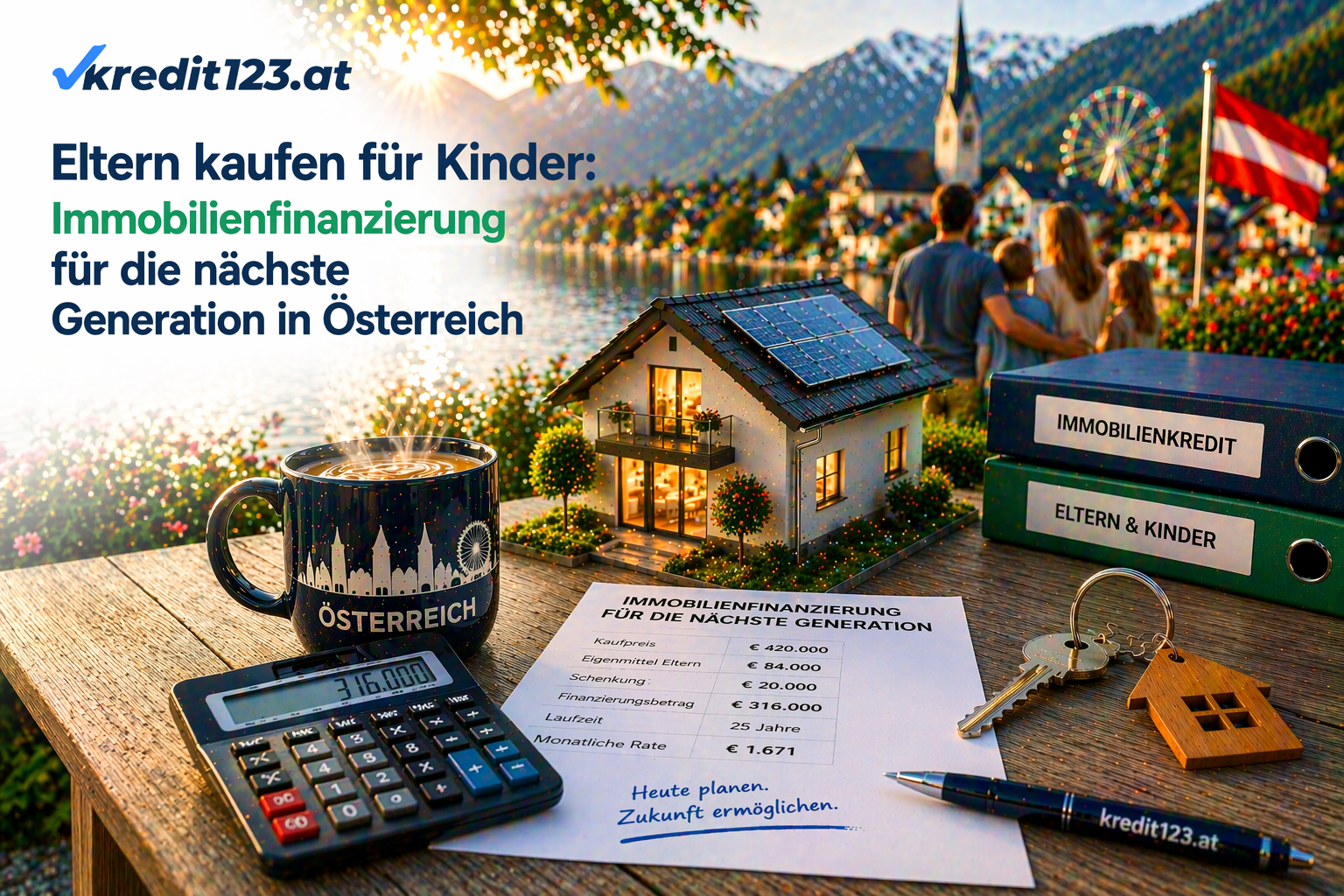

Eltern kaufen für Kinder: Immobilienfinanzierung in Österreich

Eltern kaufen für Kinder: Immobilienfinanzierung für die nächste Generation in ÖsterreichImmer mehr Eltern in Österreich unterstützen ihre Kinder beim...

Weiterlesen

Immobilienkredit umschulden Österreich 2026: Zinsen & Tipps

Immobilienkredit umschulden in Österreich 2026: Für wen es sich wirklich auszahltkredit123.at · Ratgeber · Thema: Umschuldung Immobilienkredit Österre...

Weiterlesen

Immobilienkredit Rechner: Wie viel Kredit bei welchem Gehalt?

Immobilienkredit Rechner: Wie viel Kredit bekomme ich mit meinem Gehalt in Österreich?"Wie viel Kredit bekomme ich mit meinem Gehalt?" — das ist die e...

WeiterlesenFragen zu Ihrer Finanzierung?

Unsere Experten beraten Sie persönlich und finden die optimale Lösung für Ihre Immobilienfinanzierung.