Hausbank oder Kreditmakler? Der Vergleich für Ihren Immobilienkredit in Österreich

Hausbank oder Kreditmakler? Was beim Immobilienkredit wirklich mehr bringtDie meisten Menschen in Österreich, die einen Immobilienkredit aufnehmen, fr...

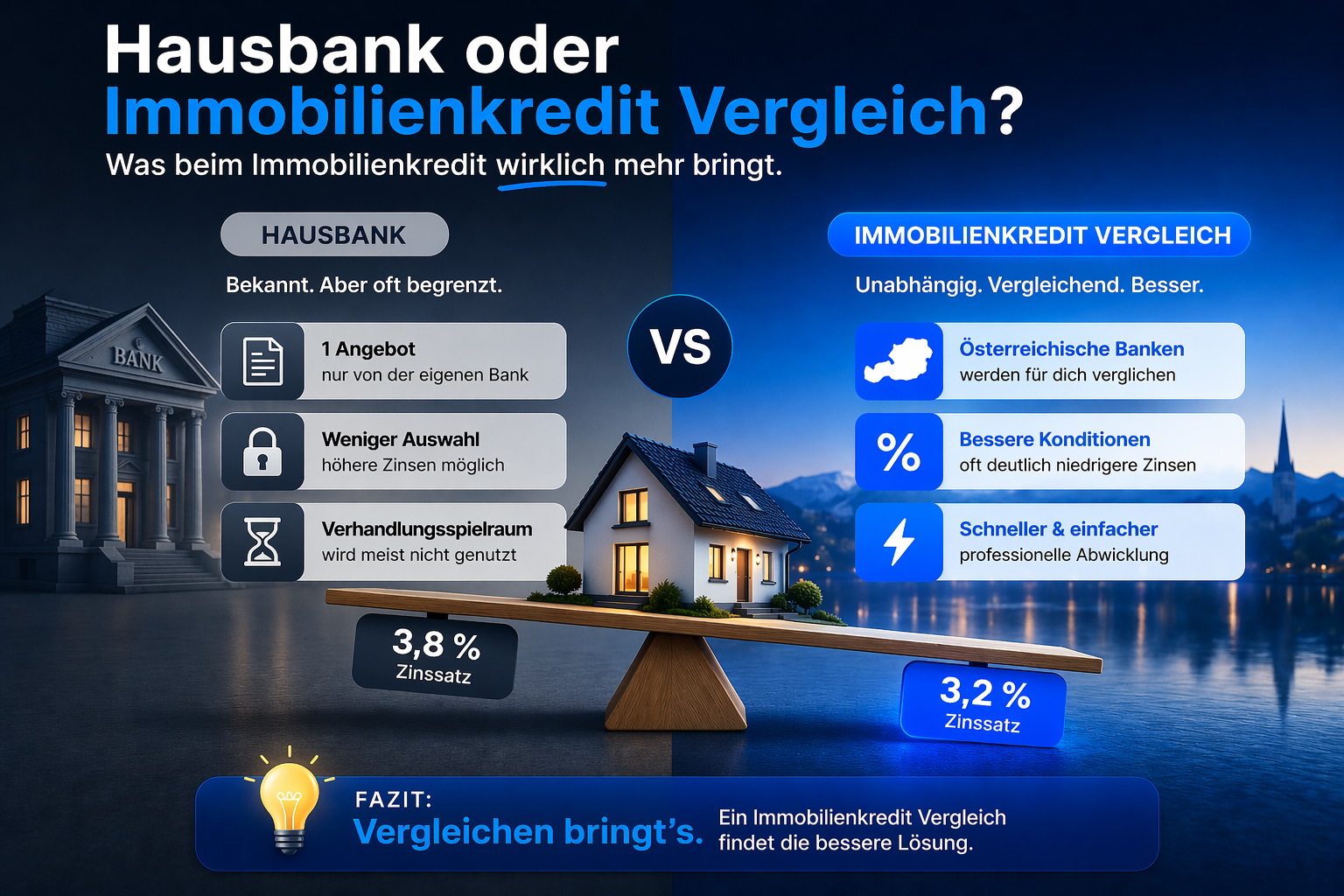

Hausbank oder Kreditmakler? Was beim Immobilienkredit wirklich mehr bringt

Die meisten Menschen in Österreich, die einen Immobilienkredit aufnehmen, fragen zuerst bei ihrer Hausbank an. Das ist verständlich — die Beziehung ist vertraut, der Weg bekannt. Aber ist es auch die klügste Entscheidung? Dieser Artikel vergleicht beide Wege nüchtern, mit Zahlen und ohne Werbung. Wenn Sie direkt wissen möchten, wie viel Sie sparen können, nutzen Sie unseren Immobilienkredit-Vergleichsrechner.

Warum die Hausbank der erste Weg ist — und warum das nicht immer optimal ist

Die Hausbank kennt Sie. Sie weiß, wie viel auf Ihrem Konto ist, wie regelmäßig das Gehalt kommt und ob Sie in der Vergangenheit einen Dispo genutzt haben. Das schafft Vertrauen — auf beiden Seiten.

Was viele nicht wissen: Diese vertraute Beziehung ist für die Bank ein Vorteil, nicht nur für Sie. Eine Bank, die weiß, dass kein Vergleich stattfindet, hat keinen wirtschaftlichen Anreiz, ihr bestes Angebot zu machen. Die Marge — also der Aufschlag der Bank auf den Referenzzinssatz — ist der Gewinn der Bank. Je höher die Marge, desto besser für die Bank, desto teurer für Sie.

Das ist keine Unterstellung, sondern Marktlogik. Und sie erklärt, warum Kreditnehmer, die nur bei einer Bank anfragen, im Durchschnitt schlechtere Konditionen bekommen als jene, die aktiv vergleichen. Oft lohnt sich auch ein Blick auf eine Kreditumschuldung, falls Sie bereits eine laufende Finanzierung haben.

Was eine Hausbank bietet — und was nicht

Stärken der Hausbank

Bekannte Bonität: Die Bank kennt Ihre Kontohistorie und muss weniger prüfen. Das kann den Prozess beschleunigen.

Bestehende Beziehung: Bei Problemen — Zahlungsaufschub, Ratenanpassung, Sondertilgung — ist eine persönliche Beziehung zum Berater hilfreich.

Alles aus einer Hand: Girokonto, Sparprodukte, Kredit und Versicherung beim selben Institut — für manche Kunden ein Komfortargument.

Lokale Präsenz: Eine Filiale vor Ort ist für Menschen wichtig, die persönliche Beratung bevorzugen.

Schwächen der Hausbank

Kein Marktvergleich: Die Hausbank bietet nur ihre eigenen Produkte an. Was andere Institute zu besseren Konditionen anbieten, erfahren Sie nicht — außer Sie fragen selbst nach.

Interessenkonflikt: Der Bankberater arbeitet für die Bank, nicht für Sie. Sein Ziel ist es, das Produkt der Bank zu verkaufen — möglichst mit guter Marge.

Standardisierte Bewertung: Wer ein ungewöhnliches Profil hat — Selbständiger, befristetes Dienstverhältnis, Fremdwährungseinkommen, ausländische Staatsangehörigkeit — wird oft nach Standardkriterien bewertet und abgelehnt, obwohl andere Institute flexibler wären.

Eingeschränktes Produktspektrum: Manche Banken haben keine eigenen Bausparlösungen, keine Förderkredit-Kooperationen oder kein passendes Mischzinsmodell.

Was ein unabhängiger Kreditmakler macht — und was nicht

Ein Kreditmakler ist kein Bankberater. Er arbeitet nicht für eine Bank, sondern als Vermittler zwischen Kreditnehmer und Kreditinstitut. Seine gesetzliche Grundlage in Österreich ist das Hypothekar- und Immobilienkreditgesetz (HIKrG), das Kreditvermittler zu Transparenz, Beratungspflicht und Offenlegung der Vergütung verpflichtet.

Was ein guter Kreditmakler konkret tut

Marktüberblick: Ein erfahrener Makler kennt die aktuellen Konditionen vieler Banken und Institute — nicht nur eine. Er weiß, welches Institut für welches Profil besonders offen ist.

Profilerstellung und Aufbereitung: Vor der Anfrage bei Banken wird das Profil des Kreditnehmers professionell aufbereitet. Eine vollständige Anfrage erhöht die Genehmigungswahrscheinlichkeit.

Gezielte Institutsauswahl: Statt wahllos bei fünf Banken anzufragen — was die KSV-Anfragen belastet — fragt der Makler gezielt bei den Instituten an, die am besten passen.

Verhandlung: Der Makler verhandelt im Interesse des Kreditnehmers. Er kennt die Margen und weiß, wo Spielraum ist.

Begleitung bis zur Auszahlung: Ein guter Makler begleitet den Prozess bis zur finalen Kreditauszahlung — inklusive Koordination mit dem Notar.

Was ein Kreditmakler nicht ist: Er entscheidet nicht über den Kredit — das tut die Bank. Er garantiert keine Genehmigung. Und er ersetzt nicht den Notar oder Rechtsanwalt für rechtliche Fragen rund um den Kaufvertrag.

Der direkte Vergleich: Hausbank vs. Kreditmakler

Kriterium | Hausbank | Unabhängiger Kreditmakler |

|---|---|---|

Anzahl Angebote | 1 (eigenes Produkt) | Viele Institute |

Interessenlage | nicht unabhängig | Kreditnehmer |

Verhandlungsposition | Gering (kein Vergleich) | Stark!(Konkurrenzangebote) |

Profil-Aufbereitung | Standardisiert | Individuell |

Kosten | Keine direkte Gebühr | Oft vom Institut getragen |

Komplexe Profile | Eingeschränkt | Stärke des Maklers |

Was der Unterschied in Zahlen bedeutet

Das entscheidende Argument ist nicht abstrakt — es lässt sich rechnen. Die Marge, die eine Bank auf den Referenzzinssatz aufschlägt, ist der verhandelbare Teil des Zinssatzes. Ein erfahrener Makler kann diese Marge in vielen Fällen um 0,2 bis 0,5 Prozentpunkte senken.

Beispielrechnungen zur Zinsersparnis:

Kreditbetrag | Laufzeit | Zinsdifferenz | Ersparnis gesamt |

|---|---|---|---|

200.000 € | 25 Jahre | 0,2 % | ca. 6.500 € |

200.000 € | 25 Jahre | 0,4 % | ca. 13.000 € |

300.000 € | 25 Jahre | 0,3 % | ca. 14.500 € |

350.000 € | 25 Jahre | 0,5 % | ca. 28.000 € |

Beispielrechnungen zur Illustration ohne Gewähr. Tatsächliche Ersparnis hängt vom individuellen Fall ab.

Selbst im konservativsten Szenario sprechen wir von über 6.000 Euro Ersparnis. Nutzen Sie den Kreditrechner auf kredit123.at, um für Ihren Fall durchzurechnen, was kleine Zinsunterschiede bewirken. Vergessen Sie dabei nicht die Kaufnebenkosten – unser Nebenkostenrechner hilft Ihnen hier weiter.

Wann ist die Hausbank die bessere Wahl?

Es wäre unehrlich zu behaupten, ein Kreditmakler sei immer die bessere Option. Es gibt Situationen, in denen die Hausbank tatsächlich vorne liegt:

Wenn die Hausbank bereits ein sehr gutes Angebot macht: Besonders bei langjährigen, vermögenden Kunden. Ein Vergleich ist trotzdem sinnvoll, um das Angebot einzuordnen.

Wenn die Beziehung zur Bank strategisch wichtig ist: Wer sein Unternehmen über dieselbe Bank finanziert, kann einen Gesamtnutzen haben.

Wenn Tempo wichtiger ist als Optimierung: In sehr engen Kaufsituationen kann eine schnelle Zusage der Hausbank einen Vorteil haben.

In allen anderen Fällen — und das ist die große Mehrheit — ist ein unabhängiger Vergleich die bessere Ausgangsbasis.

Was ein Kreditmakler kostet — und wer zahlt

Kreditvermittler sind nach dem HIKrG verpflichtet, ihre Vergütung transparent offenzulegen. In der Praxis wird die Provision in vielen Fällen vom vermittelnden Kreditinstitut getragen — nicht vom Kreditnehmer. Die Bank zahlt dem Makler eine Vermittlungsprovision, weil sie einen Kunden gewonnen hat.

Das bedeutet für den Kreditnehmer: Die Beratung kostet oft nichts direkt — und die Ersparnis durch bessere Konditionen bleibt bei Ihnen. Ob Kosten anfallen, wird bei kredit123.at vor jeder Beratung schriftlich kommuniziert.

Worauf Sie bei der Wahl eines Kreditmaklers achten sollten

Gewerbeberechtigung und Registrierung: In Österreich benötigen Kreditvermittler eine Eintragung im Firmenbuch und bei der FMA.

Unabhängigkeit: Ein ungebundener Makler hat Zugang zu einem breiten Institutsspektrum.

Erfahrung: Fragen Sie gezielt nach Erfahrung mit Ihrer Situation (z.B. Selbständige).

Netzwerk: Ein Makler mit Kontakten zu Rechtsanwälten und Notaren ist wertvoller für den gesamten Prozess.

Das Fazit: Vergleich ist keine Option, sondern Standard

Niemand kauft ein Auto beim ersten Händler, ohne zu vergleichen. Beim Immobilienkredit — der oft größten Finanzierungsentscheidung im Leben — sollte dasselbe gelten. Die Hausbank ist ein möglicher Anbieter, aber ein unabhängiger Kreditmakler stellt sicher, dass Sie das beste Angebot am Markt erhalten.

Wer vergleicht, ist ein informierter Kreditnehmer. Und informierte Kreditnehmer zahlen im Schnitt weniger für ihren Wohnkredit.

Jetzt unverbindlich anfragen

Sichern Sie sich die besten Zinsen für Ihre Immobilienfinanzierung in Österreich. Unsere Experten vergleichen für Sie die besten Angebote und verhandeln die besten Konditionen.

Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine individuelle Finanz- oder Kreditberatung dar. Alle Beispielrechnungen sind Illustrationen ohne Gewähr. Konkrete Konditionen und Vergütungsvereinbarungen werden individuell und schriftlich kommuniziert.

Nützliche Tools für Ihre Finanzierung

Immobilienkredit Vergleich Rechner

Zinsen & Konditionen zahlreicher Banken vergleichen – kostenlos

Kredit für Hauskauf & Wohnungskauf

Den besten Wohnkredit für Ihren Kauf finden

Kredit umschulden & sparen

Zinsen senken & Konditionen verbessern

Finanzierungs-Fitness-Check

Leistbarkeit & Bonität kostenlos prüfen

Weitere Ratgeber-Artikel

Immobilienkredit umschulden Österreich 2026: Zinsen & Tipps

Immobilienkredit umschulden in Österreich 2026: Für wen es sich wirklich auszahltkredit123.at · Ratgeber · Thema: Umschuldung Immobilienkredit Österre...

Weiterlesen

Immobilienkredit Rechner: Wie viel Kredit bei welchem Gehalt?

Immobilienkredit Rechner: Wie viel Kredit bekomme ich mit meinem Gehalt in Österreich?"Wie viel Kredit bekomme ich mit meinem Gehalt?" — das ist die e...

Weiterlesen

Immobilienkredit Rechner für Österreich: Wie viel Kredit bei welchem Gehalt?

Immobilienkredit Rechner: Wie viel Kredit bekomme ich mit meinem Gehalt in Österreich?"Wie viel Kredit bekomme ich mit meinem Gehalt?" — das ist die e...

WeiterlesenFragen zu Ihrer Finanzierung?

Unsere Experten beraten Sie persönlich und finden die optimale Lösung für Ihre Immobilienfinanzierung.