Fixzins oder variabler Immobilienkredit in Österreich 2026: Der ultimative Vergleich

Fixzins oder variabler Kredit? Die ehrliche Entscheidungshilfe für österreichische Immobilienkäufer 2026Diese Entscheidung fällt einmal — und gilt für...

Fixzins oder variabler Kredit? Die ehrliche Entscheidungshilfe für österreichische Immobilienkäufer 2026

Diese Entscheidung fällt einmal — und gilt für die nächsten zwanzig bis dreißig Jahre. Fixzins oder variabler Kredit ist keine technische Frage, die Banker unter sich klären.

Es ist eine Frage, die das monatliche Budget eines Haushalts für eine Generation prägt. Dieser Artikel erklärt beide Modelle in verständlicher Sprache, liefert konkrete Zahlen für 2026 und gibt eine ehrliche Entscheidungshilfe — ohne Werbung für eine der beiden Optionen.

Zuerst das Wichtigste: Was bedeuten die beiden Modelle konkret?

Viele Menschen gehen zur Bank, hören "Fixzins" und "variabler Zinssatz" — und nicken, ohne wirklich zu verstehen, was der Unterschied bedeutet. Hier ist die einfache Erklärung.

Fixzins: Der Zinssatz bleibt gleich

Beim Fixzinskredit vereinbaren Sie heute einen Zinssatz — und dieser Zinssatz gilt für die gesamte vereinbarte Fixzinsphase. Egal was die EZB beschließt, egal wie sich die Wirtschaft entwickelt, egal ob die Zinsen in zwei Jahren steigen oder fallen: Ihre monatliche Rate bleibt exakt gleich.

In Österreich sind Fixzinsphasen typischerweise fünf, zehn, fünfzehn oder zwanzig Jahre. Manche Banken bieten auch einen Fixzins für die gesamte Kreditlaufzeit an.

Das Bild dahinter: Sie kaufen sich Planungssicherheit — für eine bestimmte Zeit, zu einem bestimmten Preis. Dieser Preis ist der etwas höhere Zinssatz im Vergleich zum variablen Kredit.

Variabler Zinssatz: Die Rate schwankt

Beim variablen Kredit ist der Zinssatz nicht fix — er ändert sich in regelmäßigen Abständen, in Österreich typischerweise alle drei oder sechs Monate.

Die Basis ist der EURIBOR — ein Referenzzinssatz, der die Erwartungen des europäischen Geldmarkts widerspiegelt und sich mit der EZB-Zinspolitik bewegt. Dazu kommt die Bankenmarge — ein fixer Aufschlag, den die Bank dauerhaft verdient.

Die Formel: Ihr Zinssatz = EURIBOR + Bankenmarge

Wenn der EURIBOR sinkt, sinkt Ihre Rate. Wenn er steigt, steigt Ihre Rate. Die Bankenmarge bleibt dabei immer konstant — sie ist der einzige wirklich verhandelbare Teil beim variablen Kredit.

Das Bild dahinter: Sie nehmen am Zinsgeschehen teil — mit allen Chancen und allen Risiken.

Was die letzten vier Jahre gelehrt haben

Wer 2026 eine Zinsentscheidung trifft, ohne die jüngste Geschichte zu kennen, entscheidet blind. Was ist passiert:

2019 bis 2021: Zinsen auf Rekordtief

Der EURIBOR lag jahrelang im negativen Bereich — zeitweise bei minus 0,5 Prozent. Variable Kredite kosteten effektiv unter einem Prozent. Viele Menschen haben in dieser Phase variabel finanziert — zu Recht, denn es war historisch günstig.

Wer in dieser Phase einen Fixzins abgeschlossen hat, hat sich gegen einen damals unwahrscheinlich wirkenden Zinsanstieg abgesichert — und wurde dafür belohnt.

2022 bis 2023: Die Zinswende — schlagartig und brutal

Die EZB erhöhte den Leitzins in 14 Monaten von null auf 4,5 Prozent. Zehn Zinsschritte in Folge. Der EURIBOR stieg von minus 0,5 auf über vier Prozent.

Was das für variable Kreditnehmer bedeutete: Wer 2020 einen variablen Kredit über 250.000 Euro aufgenommen hatte, zahlte im Jahr 2020 eine Rate von ca. 800 Euro monatlich. Im Jahr 2023 zahlte er plötzlich ca. 1.450 Euro — ohne dass sich an seinem Einkommen, seiner Wohnung oder seinem Leben etwas geändert hätte.

650 Euro mehr pro Monat. Jedes Monat. Für viele Haushalte war das existenzbedrohend. Wer in derselben Phase einen Fixzins unter zwei Prozent hatte, zahlte weiterhin ruhig seine Rate und beobachtete die Nachrichtenlage entspannt.

2024 bis 2026: Zinssenkungen — aber kein Zurück zum Nullzins

Ab Mitte 2024 begann die EZB, die Zinsen wieder zu senken. Der EURIBOR ist deutlich zurückgegangen. Im April 2026 liegt er wieder in einem Bereich, der — je nach Marge — variable Kredite bei ca. drei bis vier Prozent effektiv platziert.

Wichtig zu verstehen: Das ist keine Rückkehr zu den Nullzinsen vor 2022. Der EURIBOR liegt 2026 deutlich über null und deutlich unter dem Hochpunkt 2023. Es ist eine Normalisierung — kein neues Zinsparadies.

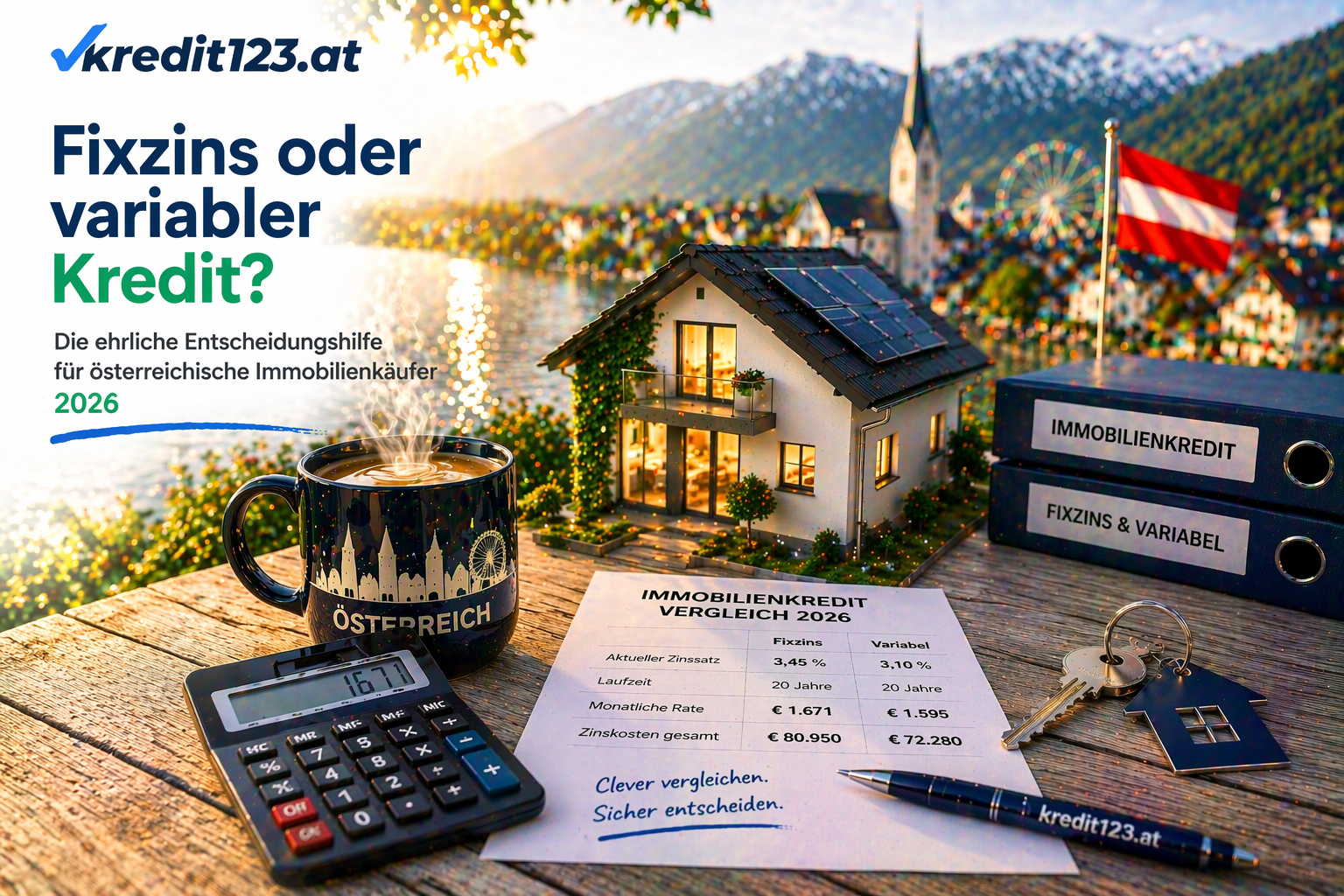

Die Zinssituation im April 2026 — konkrete Zahlen

Aktuelle Orientierungswerte am österreichischen Markt für Ihren Immobilienkredit Vergleich:

Modell | Effektivzinssatz ca. | Bedeutung |

|---|---|---|

Variabler Kredit | 3,0 – 3,8 % | Günstigster Einstieg, Zinsrisiko |

Fixzins 5 Jahre | 3,2 – 4,0 % | Kurze Sicherheit, dann offen |

Fixzins 10 Jahre | 3,5 – 4,3 % | Mittelfristige Planungssicherheit |

Fixzins 15 Jahre | 3,8 – 4,6 % | Langfristige Absicherung |

Fixzins 20 Jahre | 4,0 – 4,9 % | Maximale Sicherheit, höchster Preis |

Mischmodell 10 J. fix | 3,4 – 4,2 % | Kompromiss — der häufigste Weg |

Orientierungswerte ohne Gewähr. Stand April 2026. Tatsächliche Konditionen hängen von Bonität, Eigenkapital, Laufzeit und dem jeweiligen Institut ab.

Was auffällt: Variable Kredite starten 2026 günstiger als Fixzinskredite. Der Aufpreis für zehn Jahre Planungssicherheit beträgt ca. 0,5 bis 0,7 Prozentpunkte. Das ist real — und hat über 25 Jahre Laufzeit eine messbare finanzielle Bedeutung.

Was 0,5 Prozent wirklich bedeuten — die Rechnung

Viele Menschen denken: "0,5 Prozent — das ist doch nichts." Stimmt nicht. Die Mathematik des Zinseszinses macht aus kleinen Unterschieden große Beträge.

Beispiel: 280.000 Euro Kredit, 25 Jahre Laufzeit:

Zinssatz | Monatliche Rate | Gesamtzinsen (25 J.) | Unterschied |

|---|---|---|---|

3,2 % (variabel*) | 1.355 € | 126.500 € | Basis |

3,7 % (Fixzins 10 J.) | 1.430 € | 149.000 € | + 22.500 € |

4,2 % (Fixzins 20 J.) | 1.506 € | 171.800 € | + 45.300 € |

*Annahme: Zinssatz bleibt konstant (in der Realität schwankend).

Das ist der Kern der Entscheidung: Der variable Kredit ist — wenn die Zinsen konstant bleiben — über 25 Jahre um 22.500 Euro günstiger als der zehnjährige Fixzins. Aber wenn die Zinsen steigen, kann sich dieses Verhältnis umkehren.

Der Entscheidungsbaum: Welches Modell passt zu Ihnen?

Statt einer allgemeinen Empfehlung hier eine ehrliche Entscheidungshilfe — Schritt für Schritt.

Frage 1: Was wäre, wenn Ihre Rate um 400 Euro steigt?

Stellen Sie sich vor, der EURIBOR steigt in den nächsten zwei Jahren um zwei Prozentpunkte — ähnlich wie 2022/23. Bei einem Kredit von 280.000 Euro bedeutet das ca. 280 bis 320 Euro mehr Monatsrate.

Szenario A: Das wäre unangenehm, aber lösbar. Sie hätten genug Puffer. → Ein variabler Kredit ist für Sie eine vertretbare Option.

Szenario B: Das würde Ihr Monatsbudget ernsthaft belasten. → Ein Fixzins ist für Sie kein Luxus, sondern eine Notwendigkeit.

Frage 2: Wie sicher ist Ihr Einkommen?

Sicheres Einkommen: Beamter, langjähriger Angestellter, Pensionist. → Sie können ein gewisses Zinsrisiko tragen. Variable Kredite sind diskutierbar.

Variableres Einkommen: Selbständiger, Freiberufler, befristetes Dienstverhältnis. → Ein zusätzliches Zinsrisiko zu stapeln, ist riskant. Fixzins empfehlenswert.

Frage 3: Wie lange planen Sie zu bleiben?

Unter zehn Jahre: Fixzins ist problematisch — beim Verkauf droht eine Vorfälligkeitsentschädigung. Kurze Fixzinsphase oder variabel ist besser.

Zehn bis fünfzehn Jahre: Zehnjähriger Fixzins passt gut — er läuft aus, bevor ein möglicher Verkauf ansteht.

Über fünfzehn Jahre: Längerer Fixzins oder Mischmodell. Wer dauerhaft wohnt, profitiert von langfristiger Planungssicherheit.

Frage 4: Haben Sie ausreichend liquide Reserve?

Ja, Puffer vorhanden: Sie können Zinsschwankungen abfedern. → Variables Modell ist vertretbar.

Nein, Eigenkapital voll investiert: Kein Puffer für höhere Raten. → Fixzins ist die sicherere Wahl.

Frage 5: Möchten Sie die Zinsentwicklung monatlich beobachten?

Nein, ich will meine Ruhe: Fixzins. Sie wissen exakt, was Sie zahlen.

Ja, ich interessiere mich für Märkte: Variables Modell ist für Sie psychologisch geeignet.

Das Mischmodell: Warum es in Österreich so beliebt ist

Das Mischmodell — auch Kombizinsmodell — ist die häufigste Wahl am österreichischen Wohnkredit-Markt. Und das aus gutem Grund.

Wie es funktioniert

Zehn bis fuffzehn Jahre Fixzinsphase, danach Umstellung auf einen variablen Zinssatz. In der Praxis bedeutet das:

Die ersten Jahre — oft die finanziell anspruchsvollste Phase — sind durch den Fixzins abgesichert.

In der verbleibenden Phase ist das Zinsrisiko deutlich kleiner, weil die Restschuld bereits erheblich gesunken ist.

Was viele nicht wissen: Das Ende der Fixzinsphase aktiv managen

Wer das Mischmodell wählt, muss eines wissen: Nach Ende der Fixzinsphase stellt die Bank automatisch auf variabel um — zu den dann geltenden Konditionen.

Wer sechs bis zwölf Monate vor Ablauf aktiv wird, kann neu verhandeln oder den Kredit umschulden. Das kann nochmals erhebliche Einsparungen bringen.

Der Zinscap: Die wenig bekannte Zwischenlösung

Es gibt eine Option, die zwischen variablem Kredit und Fixzins liegt — der Zinscap.

Ein variabler Kredit mit vereinbarter Zinsobergrenze. Der Zinssatz bewegt sich frei nach unten, ist aber nach oben auf einen Maximum-Wert begrenzt.

Beispiel: Aktueller variabler Zinssatz 3,3 %. Zinscap bei 5,5 %. Auch wenn der EURIBOR stark steigt, zahlen Sie nie mehr als 5,5 %. Der Cap kostet eine Prämie, gibt aber Sicherheit gegen das Worst-Case-Szenario.

Was die Bank empfiehlt — und was das bedeutet

Ein wichtiger Punkt: Die Empfehlung Ihrer Bank ist nicht immer neutral. Banken verdienen an der Marge. Je nach Marktsituation kann es für die Bank attraktiver sein, ein bestimmtes Modell zu verkaufen.

Worauf Sie beim Bankgespräch achten sollten:

Fragt der Berater nach Ihrer persönlichen Risikobereitschaft?

Zeigt er Ihnen beide Modelle mit konkreten Zahlen?

Erklärt er Ihnen die Vorfälligkeitsentschädigung beim Fixzinskredit?

Nennt er die genaue Bankenmarge beim variablen Kredit?

Die Bankenmarge: Der meistübersehene Parameter

Wer variabel finanziert, konzentriert sich oft nur auf den EURIBOR. Dabei ist die Bankenmarge entscheidend — weil sie dauerhaft bleibt und verhandelbar ist.

Beispiel: Zwei variable Kredite mit 3,3 % Gesamtzins. Bank A hat 0,8 % Marge, Bank B 1,3 %. Steigt der EURIBOR, bleibt der Abstand von 0,5 % immer bestehen. Bei 280.000 Euro über 25 Jahre sind das ca. 20.000 Euro Mehrkosten.

Vorfälligkeitsentschädigung: Der versteckte Preis des Fixzinses

Fixzinskredite haben einen Nachteil: die Vorfälligkeitsentschädigung. Wenn Sie vor Ende der Fixzinsphase auflösen (Verkauf, Umschuldung), kann die Bank eine Entschädigung verlangen.

In der Praxis kann dies bei einem zehnjährigen Fixzinskredit mehrere tausend Euro betragen. Wer plant, die Immobilie bald zu verkaufen, sollte einen kürzeren Fixzins wählen.

Das Sondertilgungsrecht: Nicht vergessen zu verhandeln

Egal ob Fixzins oder variabel — das Sondertilgungsrecht sollte geregelt sein. Eine Sondertilgung reduziert direkt die Restschuld und spart Zinsen.

Variabel: Sondertilgung oft jederzeit möglich.

Fix: Oft eingeschränkt oder nur zum Ende der Fixzinsphase ohne Pönale möglich.

Sieben häufige Fehler bei der Zinsentscheidung

Entscheidung nur nach aktueller Rate: Ohne Blick auf das Risiko in 10 Jahren.

Vorfälligkeitsentschädigung ignorieren: Teuer bei vorzeitigem Verkauf.

Nur Gesamtzinssatz vergleichen: Die Marge ist der Schlüssel.

Kein Stresstest: Man sollte wissen, ob man +2% Zinsen überlebt.

Ende der Fixzinsphase nicht planen: Anschlussfinanzierung rechtzeitig prüfen.

Sondertilgungsrecht nicht verhandeln: Vor Vertragsunterzeichnung fixieren.

Nur ein Angebot einholen: Ein Vergleich spart oft zehntausende Euro.

Konkrete Empfehlungen nach Lebenssituation

Junge Familie, knappes Budget: Empfehlung: Mischmodell oder langer Fixzins für maximale Planungssicherheit.

Doppelverdiener, hohes Einkommen: Empfehlung: Mischmodell oder kurzer Fixzins mit variabler Phase, um von Senkungen zu profitieren.

Beamte: Empfehlung: Variabler Kredit (Marge hart verhandeln!), da das Einkommensrisiko minimal ist.

Selbständige: Empfehlung: Langer Fixzins, um wenigstens eine konstante Ausgabenseite zu haben.

So holen Sie das beste Angebot heraus

Fragen Sie beim variablen Kredit nach dem EURIBOR-Zeitraum und der exakten Marge. Beim Fixzins nach der Vorfälligkeitsentschädigung und Sondertilgung. Vergleichen Sie immer den Effektivzinssatz.

Nutzen Sie den Kreditrechner auf kredit123.at, um Ihre Szenarien durchzurechnen. Bevor Sie sich binden, sollten Sie auch die Nebenkosten beim Hauskauf im Blick haben.

Unsere Einschätzung für 2026 bei kredit123.at

Das Mischmodell mit 10 Jahren Fixzins bleibt 2026 der Favorit. Es bietet Sicherheit, wenn man sie am meisten braucht. Variable Kredite gewinnen durch sinkende Zinsen wieder an Attraktivität für risikobereite Kreditnehmer.

Checkliste: Vor der Zinsentscheidung

Stresstest gemacht?

Finanzielle Belastbarkeit ehrlich geprüft?

Wohndauer realistisch eingeschätzt?

Bankenmarge verglichen?

Vorfälligkeitsentschädigung geklärt?

Sondertilgungsrecht verhandelt?

Zinscap geprüft?

Mindestens drei Angebote vorliegen?

Fazit: Die richtige Entscheidung passt zu IHNEN

Es gibt kein universelles Richtig. Eine informierte Entscheidung basiert auf einem Stresstest und einem echten Marktvergleich. Wer das tut, schläft besser — egal ob mit Fixzins oder variablem Kredit.

Sie planen eine Finanzierung? Nutzen Sie unser Know-how für Ihren Erfolg. Lassen Sie sich jetzt unverbindlich beraten und finden Sie den optimalen Kredit für Ihr Vorhaben.

Jetzt kostenlose Beratung anfragen

Dieser Artikel dient der allgemeinen Information und stellt keine individuelle Finanzberatung dar. Zinsen sind Orientierungswerte ohne Gewähr.

Nützliche Tools für Ihre Finanzierung

Immobilienkredit Vergleich Rechner

Zinsen & Konditionen zahlreicher Banken vergleichen – kostenlos

Kredit für Hauskauf & Wohnungskauf

Den besten Wohnkredit für Ihren Kauf finden

Kredit umschulden & sparen

Zinsen senken & Konditionen verbessern

Finanzierungs-Fitness-Check

Leistbarkeit & Bonität kostenlos prüfen

Weitere Ratgeber-Artikel

EURIBOR & Immobilienkreditzinsen Österreich 2026: Prognose

EURIBOR und Immobilienkreditzinsen Österreich 2026: Aktuelle Entwicklung, Zahlen und was das für Ihren Immobilienkredit bedeutetkredit123.at · Ratgebe...

Weiterlesen

Immobilienkredit umschulden Österreich 2026: Zinsen & Tipps

Immobilienkredit umschulden in Österreich 2026: Für wen es sich wirklich auszahltkredit123.at · Ratgeber · Thema: Umschuldung Immobilienkredit Österre...

Weiterlesen

Immobilienkredit Rechner: Wie viel Kredit bei welchem Gehalt?

Immobilienkredit Rechner: Wie viel Kredit bekomme ich mit meinem Gehalt in Österreich?"Wie viel Kredit bekomme ich mit meinem Gehalt?" — das ist die e...

WeiterlesenFragen zu Ihrer Finanzierung?

Unsere Experten beraten Sie persönlich und finden die optimale Lösung für Ihre Immobilienfinanzierung.