EURIBOR & Immobilienkreditzinsen Österreich 2026: Prognose

EURIBOR und Immobilienkreditzinsen Österreich 2026: Aktuelle Entwicklung, Zahlen und was das für Ihren Immobilienkredit bedeutetkredit123.at · Ratgebe...

EURIBOR und Immobilienkreditzinsen Österreich 2026: Aktuelle Entwicklung, Zahlen und was das für Ihren Immobilienkredit bedeutet

kredit123.at · Ratgeber · Thema: EURIBOR 2026 Österreich, Immobilienkreditzinsen aktuell, Zinsentwicklung Wohnkredit, variabler Kredit Österreich · Stand April 2026

Hunderttausende Österreicher haben einen variablen Immobilienkredit, dessen Rate direkt vom EURIBOR abhängt. Jede EZB-Entscheidung verändert ihre monatliche Belastung — oft ohne dass sie es merken. Dieser Artikel erklärt die aktuelle Zinsentwicklung mit echten Zahlen, zeigt, was das konkret für laufende und neue Kredite bedeutet und wann sich Umschuldung prüfen oder Nachverhandeln lohnt. Nutzen Sie auch unseren Immobilienkredit Rechner.

Was der EURIBOR ist — und warum er für Immobilienkredite so wichtig ist

Der EURIBOR (Euro Interbank Offered Rate) ist der Zinssatz, zu dem sich europäische Banken gegenseitig kurzfristig Geld leihen. Er wird täglich festgestellt und ist die Basis für variable Immobilienkredite in ganz Europa — auch in Österreich.

Für variable Wohnkredite gilt die einfache Formel:

Ihr Zinssatz = 3-Monats-EURIBOR + Bankenmarge

Der EURIBOR schwankt mit der EZB-Geldpolitik. Die Bankenmarge bleibt konstant. Das erklärt, warum variable Kredite in Österreich zwischen 2022 und 2023 so massiv teurer wurden — und warum sie seitdem wieder günstiger geworden sind. Bevor Sie eine Entscheidung treffen, sollten Sie die aktuellen Nebenkosten berechnen.

Die EURIBOR-Entwicklung der letzten Jahre — die wichtigsten Fakten

Das erste Diagramm oben zeigt die Entwicklung des 3-Monats-EURIBOR von 2019 bis April 2026.

Die wichtigsten Wendepunkte in Zahlen:

Zeitraum | 3-M-EURIBOR ca. | Was passiert ist |

|---|---|---|

2019 | −0,37 % | Historisches Tief, Nullzinspolitik der EZB |

2020 | −0,46 % | COVID — EZB hält Zinsen tief |

2021 | −0,55 % | Tiefststand, variable Kredite fast gratis |

Juli 2022 | −0,22 % | EZB beginnt Zinswende |

Januar 2023 | +1,85 % | Erster starker Anstieg spürbar |

Juli 2023 | +3,72 % | Nahe Hochpunkt — Kredite 5× teurer als 2021 |

Oktober 2023 | +4,0 % | Absoluter Höchststand des Zyklus |

Januar 2024 | +3,87 % | Erste Stabilisierung |

Juli 2024 | +3,51 % | EZB beginnt zu senken |

Januar 2025 | +2,92 % | Senkungszyklus beschleunigt sich |

April 2026 | +2,47 % | Aktueller Stand — deutlich gesunken |

Quelle: Marktbeobachtungen, OeNB-Daten. Alle Angaben ohne Gewähr.

Was das für variable Kreditnehmer bedeutet

Wer 2021 einen variablen Kredit über 300.000 Euro mit einer Bankenmarge von 1,0 % aufgenommen hat, hat folgende Entwicklung erlebt:

Jahr | EURIBOR | + Marge | Zinssatz | Monatliche Rate |

|---|---|---|---|---|

2021 | −0,55 % | + 1,0 % | 0,45 % | ca. 876 € |

2023 | +3,90 % | + 1,0 % | 4,90 % | ca. 1.725 € |

April 2026 | +2,47 % | + 1,0 % | 3,47 % | ca. 1.490 € |

Basis: 300.000 Euro Kredit, 25 Jahre Laufzeit. Illustrationsrechnung ohne Gewähr.

Die Rate hat sich auf dem Hochpunkt fast verdoppelt — und ist seitdem wieder deutlich gefallen. Aber: Sie ist noch immer fast 70 % höher als auf dem Tiefststand 2021. Ob sich Wohneigentum noch lohnt, verrät unser Mieten oder Kaufen? Rechner.

Aktuelle Immobilienkreditzinsen Österreich April 2026

Das zweite Diagramm oben zeigt den historischen Vergleich der effektiven Zinssätze für verschiedene Kreditmodelle.

Die aktuellen Marktdurchschnittswerte im April 2026:

Kreditmodell | Effektivzins ca. | Gegenüber Hochpunkt 2023 | Gegenüber Tiefstand 2021 |

|---|---|---|---|

Variabler Kredit | 3,0 – 3,8 % | −1,3 bis −2,0 % | +2,2 bis +3,0 % |

Fixzins 5 Jahre | 3,2 – 4,0 % | −0,5 bis −1,0 % | +1,7 bis +2,5 % |

Fixzins 10 Jahre | 3,5 – 4,3 % | −0,3 bis −0,8 % | +2,0 bis +2,8 % |

Fixzins 15 Jahre | 3,8 – 4,6 % | −0,2 bis −0,5 % | +2,3 bis +2,8 % |

Fixzins 20 Jahre | 4,0 – 4,9 % | −0,1 bis −0,3 % | +2,2 bis +3,1 % |

Mischmodell 10+var | 3,4 – 4,2 % | −0,5 bis −1,0 % | +2,0 bis +2,7 % |

Orientierungswerte ohne Gewähr. Stand April 2026.

Die wichtigste Beobachtung aus dieser Tabelle:

Variable Kredite sind 2026 deutlich stärker gesunken als Fixzinskredite. Das liegt daran, dass variable Kredite am kurzfristigen EURIBOR hängen — der stark gefallen ist. Fixzinskredite orientieren sich an langfristigen Kapitalmarktrenditen — die stabiler geblieben sind.

Das Ergebnis ist ungewöhnlich: Variable Kredite sind 2026 günstiger als vergleichbare Fixzinskredite. Das war zuletzt 2020 und 2021 so — und hat damals viele Menschen zu variablen Krediten bewogen, die dann 2022/23 die volle Zinswende gespürt haben. Jetzt den Kreditvergleich starten und Top-Konditionen sichern.

Was das für neue Kreditnehmer bedeutet: Die Entscheidung fix oder variabel

Der Zinsvorteil eines variablen Kredits gegenüber einem zehnjährigen Fixzins beträgt aktuell ca. 0,5 bis 0,8 Prozentpunkte. Was das in Euro bedeutet:

Kredit | Variabler Zins 3,3 % | Fixzins 10 J. 3,9 % | Monatliche Differenz | Differenz über 10 Jahre |

|---|---|---|---|---|

200.000 € | 970 € | 1.010 € | 40 € | ca. 4.800 € |

300.000 € | 1.455 € | 1.515 € | 60 € | ca. 7.200 € |

400.000 € | 1.940 € | 2.020 € | 80 € | ca. 9.600 € |

Laufzeit 25 Jahre, Illustrationsrechnung ohne Gewähr.

Der variable Kredit spart über zehn Jahre bis zu 9.600 Euro — wenn der EURIBOR stabil bleibt oder weiter sinkt. Steigt er wieder um zwei Prozentpunkte — wie 2022/23 — dreht sich die Rechnung um.

Berechnen Sie Ihre persönliche Situation mit dem Immobilienkredit Rechner auf kredit123.at — geben Sie beide Zinssätze ein und sehen Sie den Unterschied über Ihre geplante Laufzeit.

Was das für bestehende Kreditnehmer bedeutet

Das ist der wichtigste Abschnitt für alle, die bereits einen Kredit haben.

Gruppe 1: Variable Kredite mit niedriger Marge (abgeschlossen 2020–2022)

Diese Kreditnehmer haben die Zinswende voll mitgemacht — aber auch die Erholung. Wer eine Marge von unter 1,0 % vereinbart hat, zahlt heute ca. 3,0 bis 3,5 % effektiv. Das ist marktgerecht und kein unmittelbarer Handlungsbedarf.

Empfehlung: Aktuelle Rate prüfen. Wenn die Marge unter 1,0 % liegt — gut verhandelt, keine Dringlichkeit.

Gruppe 2: Variable Kredite mit hoher Marge (abgeschlossen 2010–2018)

Wer vor 2019 einen variablen Kredit aufgenommen hat, hat möglicherweise eine Marge von 1,3 bis 2,0 % — was damals marktüblich war. Heute liegt die Marge für neue Kredite bei 0,7 bis 1,2 %. Die Differenz ist dauerhaft und zieht sich durch die gesamte Restlaufzeit.

Konkretes Beispiel: Kredit 200.000 Euro Restschuld, 15 Jahre Restlaufzeit. Marge alt: 1,5 %. Aktuelle Marktmarge: 0,9 %. Differenz: 0,6 %.

Alte Marge 1,5 % | Neue Marge 0,9 % | Ersparnis | |

|---|---|---|---|

EURIBOR April 2026 | 2,47 % | 2,47 % | — |

Gesamtzins | 3,97 % | 3,37 % | 0,60 % |

Monatliche Rate | 1.478 € | 1.420 € | 58 €/Monat |

Über 15 Jahre gesamt | 266.040 € | 255.600 € | 10.440 € |

10.440 Euro Ersparnis durch eine Nachverhandlung der Marge — die nichts kostet außer einem Gespräch mit der Bank.

Empfehlung: Marge im Kreditvertrag nachschlagen. Wenn sie über 1,2 % liegt — Nachverhandlung oder Umschuldung prüfen.

Gruppe 3: Fixzinskredite aus der Hochzinsphase 2022–2024

Wer zwischen Mitte 2022 und Ende 2024 einen Fixzinskredit abgeschlossen hat, zahlt möglicherweise 4,0 bis 5,5 % — für die nächsten fünf bis fünfzehn Jahre fixiert. Ob eine Umschuldung sinnvoll ist, hängt von der Vorfälligkeitsentschädigung ab.

Faustregel: Wenn die Vorfälligkeitsentschädigung unter dem Barwert der möglichen Zinsersparnis liegt — lohnt sich die Umschuldung.

Die EZB-Prognose — was kommt als nächstes?

Prognosen sind unsicher. Was die aktuellen Marktdaten aber zeigen:

EZB-Zinssatz | Stand April 2026 | Hochpunkt 2023 | Differenz |

|---|---|---|---|

Einlagensatz | ca. 2,25 % | 4,00 % | −1,75 % |

Hauptrefinanzierungssatz | ca. 2,40 % | 4,50 % | −2,10 % |

Spitzenrefinanzierungssatz | ca. 2,65 % | 4,75 % | −2,10 % |

Der Markt preist für das zweite Halbjahr 2026 ein bis zwei weitere EZB-Zinssenkungen von je 0,25 Prozentpunkten ein. Wenn das eintritt, würde der 3-Monats-EURIBOR auf ca. 2,0 bis 2,2 % sinken.

Für einen variablen Kredit von 300.000 Euro mit Marge 1,0 % würde das bedeuten:

Szenario | EURIBOR | Gesamtzins | Monatliche Rate |

|---|---|---|---|

Aktuell April 2026 | 2,47 % | 3,47 % | ca. 1.490 € |

Szenario: 1 Senkung | 2,22 % | 3,22 % | ca. 1.449 € |

Szenario: 2 Senkungen | 1,97 % | 2,97 % | ca. 1.408 € |

Risikoszenario: Anstieg | 3,47 % | 4,47 % | ca. 1.633 € |

Wann lohnt sich Umschulden 2026?

Die Antwort hängt von drei Faktoren ab:

Faktor 1: Restschuld und Restlaufzeit: Je höher die Restschuld, desto größer die Ersparnis.

Faktor 2: Zinsvorteil: Ab 0,5 % Zinsvorteil lohnt eine genaue Prüfung.

Faktor 3: Umschuldungskosten: Diese liegen typisch bei 2,5 – 3,5 % der Restschuld.

Kostenpunkt | Höhe |

|---|---|

Grundbuchlöschung altes Pfandrecht | ca. 1,2 % der Restschuld |

Eintragung neues Pfandrecht | ca. 1,2 % des neuen Kreditbetrags |

Bearbeitungsgebühr neue Bank | 0 – 1,0 % |

Notar/Rechtsanwalt | 500 – 1.500 € |

Vorfälligkeitsentschädigung (bei Fixzins) | sehr variabel |

Break-Even-Rechnung: Restschuld 250.000 Euro, Zinsvorteil 0,7 %, Umschuldungskosten ca. 7.500 Euro. Monatliche Ersparnis: ca. 85 Euro. Break-Even: ca. 88 Monate (7,3 Jahre). Eine Umschuldung lohnt sich hier, wenn man noch mindestens sieben bis acht Jahre in der Immobilie bleibt.

Die Bankenmarge — der meistübersehene Hebel

Viele Kreditnehmer schauen auf den EURIBOR, aber die Bankenmarge ist der Teil, den sie selbst beeinflussen können.

Profil | Typische Marge neu | Was viele aktuell zahlen |

|---|---|---|

Top-Profil (30 %+ EK, Top-Bonität) | 0,6 – 0,9 % | Oft 1,2 – 1,8 % (alt) |

Gutes Profil (25 % EK) | 0,9 – 1,2 % | Oft 1,3 – 2,0 % (alt) |

Normales Profil (20 % EK) | 1,1 – 1,5 % | Oft 1,5 – 2,2 % (alt) |

Zusammenfassung: Handlungsempfehlungen für April 2026

Situation | Handlungsempfehlung |

|---|---|

Neukauf geplant | Jetzt vergleichen — variable Kredite starten günstig, Marge hart verhandeln |

Variabler Kredit, Marge unter 1,0 % | Marktgerecht — beobachten, keine Dringlichkeit |

Variabler Kredit, Marge über 1,2 % | Nachverhandlung oder Umschuldung prüfen |

Fixzins aus 2022–2024, über 4,5 % | Vorfälligkeitsentschädigung erfragen, Umschuldungsrechnung machen |

Fixzinsphase läuft bald aus | Sechs bis zwölf Monate vorher aktiv werden — Markt vergleichen |

Anschlussfinanzierung anstehend | Jetzt Angebote einholen, nicht automatisch verlängern lassen |

Wie kredit123.at konkret hilft

Wir beobachten den EURIBOR und die Marktkonditionen laufend — und wissen, welche österreichischen Institute aktuell die besten Margen anbieten. Für neue Kreditnehmer führen wir einen gezielten Immobilienkredit Vergleich durch. Für bestehende Kreditnehmer analysieren wir den laufenden Kredit und berechnen die Wirtschaftlichkeit einer Umschuldung.

Häufige Fragen zu EURIBOR und Zinsen 2026

Wie oft wird mein variabler Kredit angepasst? In der Regel alle drei oder sechs Monate. Die Bankenmarge bleibt dabei konstant.

Bekomme ich die EZB-Zinssenkungen automatisch weitergegeben? Ja — bei variablen Krediten sinkt der Zinssatz automatisch, wenn der EURIBOR fällt.

Kann ich die Marge meines variablen Kredits nachverhandeln? Ja — ein konkretes Konkurrenzangebot ist hier der stärkste Hebel.

Wann ist der beste Zeitpunkt für einen neuen Immobilienkredit? Das aktuelle Niveau ist deutlich günstiger als 2023. Wer kaufen will, sollte jetzt vergleichen.

Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine individuelle Finanz- oder Kreditberatung dar. Alle Zinssätze und EURIBOR-Werte sind Marktbeobachtungen und Orientierungswerte ohne Gewähr.

Möchten Sie wissen, wie viel Sie bei Ihrem aktuellen Kredit sparen können? Lassen Sie Ihre Konditionen jetzt professionell prüfen und sichern Sie sich die besten Zinsen am Markt.

Nützliche Tools für Ihre Finanzierung

Immobilienkredit Vergleich Rechner

Zinsen & Konditionen zahlreicher Banken vergleichen – kostenlos

Kredit für Hauskauf & Wohnungskauf

Den besten Wohnkredit für Ihren Kauf finden

Kredit umschulden & sparen

Zinsen senken & Konditionen verbessern

Finanzierungs-Fitness-Check

Leistbarkeit & Bonität kostenlos prüfen

Weitere Ratgeber-Artikel

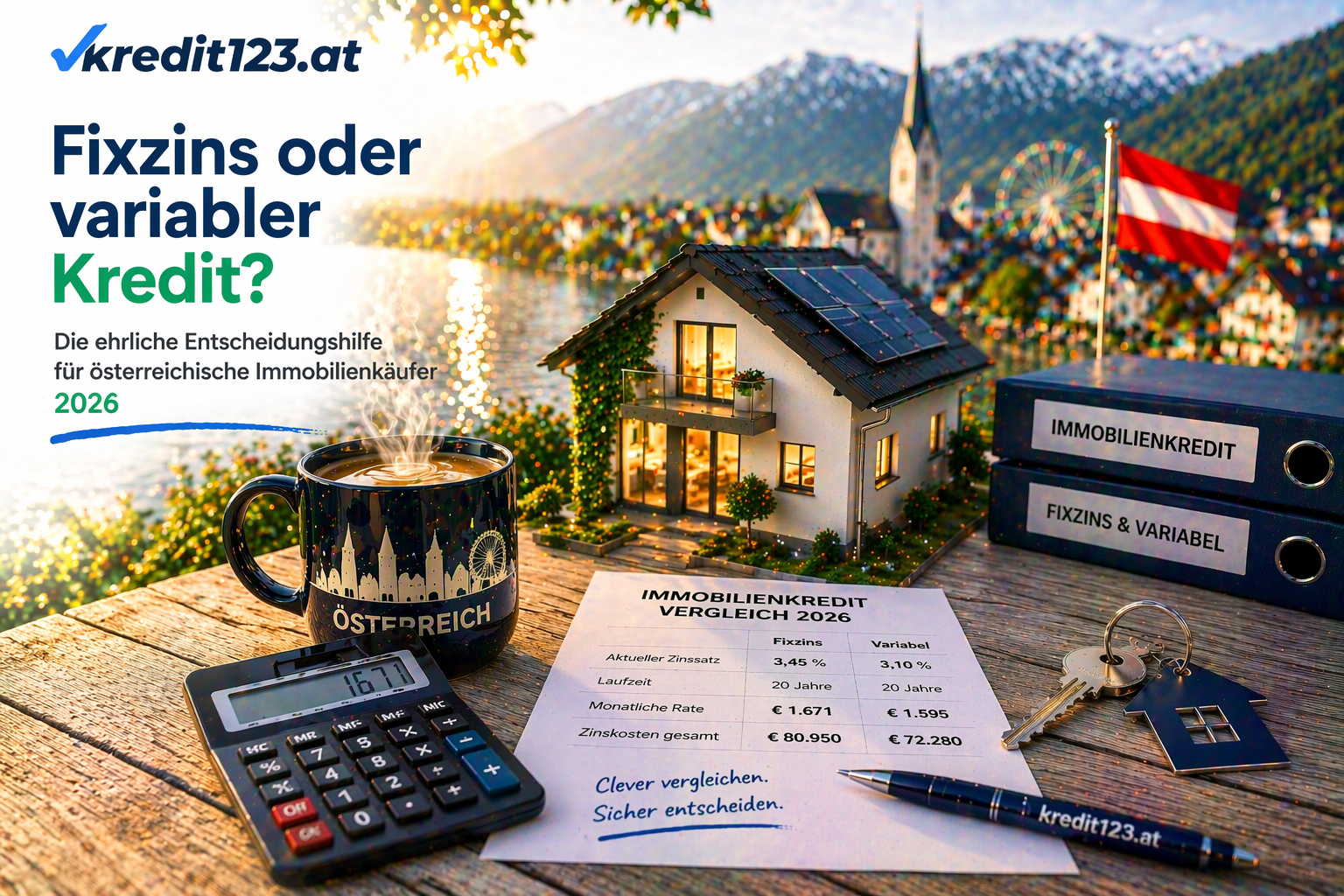

Fixzins oder variabler Immobilienkredit in Österreich 2026: Der ultimative Vergleich

Fixzins oder variabler Kredit? Die ehrliche Entscheidungshilfe für österreichische Immobilienkäufer 2026Diese Entscheidung fällt einmal — und gilt für...

Weiterlesen

Immobilienkauf für Familien in Österreich 2026: Erbschaft nutzen

Immobilienkauf für Familien in Österreich 2026: Mit kleiner Erbschaft oder familiärer Unterstützung zum Eigenheim kredit123.at · Ratgeber · Thema: Imm...

Weiterlesen

EZB Zinsentscheidung Sept. 2026: Folgen für Wohnkredite in Österreich

EZB Zinsentscheidung September 2026: Was das für Ihren Immobilienkredit in Österreich bedeutet kredit123.at · Marktupdate · Thema: EZB Zinsentscheidun...

WeiterlesenFragen zu Ihrer Finanzierung?

Unsere Experten beraten Sie persönlich und finden die optimale Lösung für Ihre Immobilienfinanzierung.