Zwischenfinanzierung beim Immobilienkredit in Österreich: Tipps & Kosten

Zwischenfinanzierung beim Immobilienkauf in Österreich: Wenn die neue Wohnung kommt, bevor die alte verkauft istMan hat die Traumwohnung gefunden — ab...

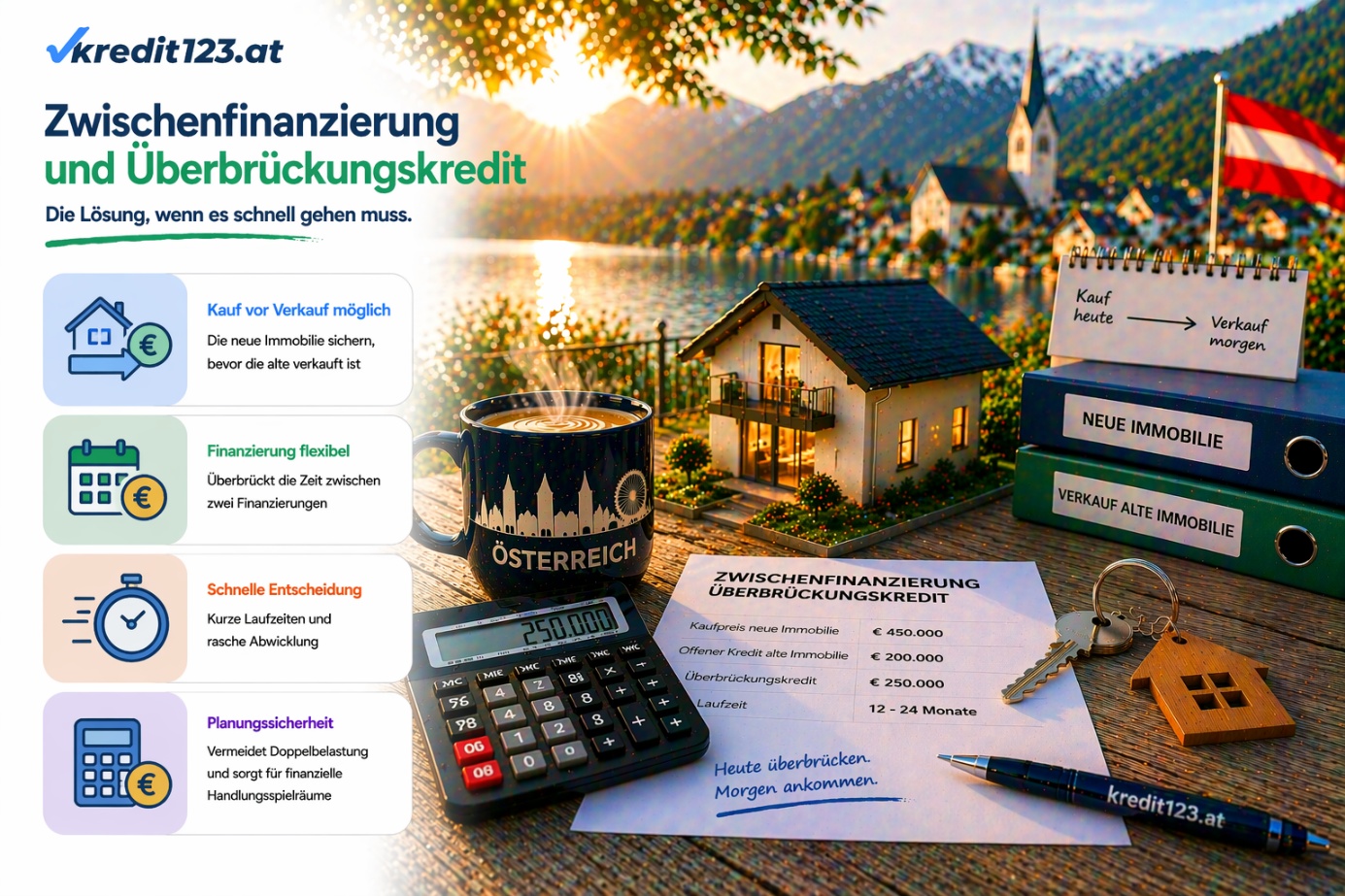

Zwischenfinanzierung beim Immobilienkauf in Österreich: Wenn die neue Wohnung kommt, bevor die alte verkauft ist

Man hat die Traumwohnung gefunden — aber die eigene Immobilie ist noch nicht verkauft. Oder der Kredit für das neue Haus ist bereits genehmigt — aber der Kaufpreisrest aus dem Verkauf der alten Wohnung steht noch aus. Nutzen Sie in diesem Zusammenhang vorab unseren Immobilienkredit Vergleich für Österreich. Diese Situation trifft viele Immobilienkäufer in Österreich — und sie hat einen Namen: Zwischenfinanzierung. Dieser Artikel erklärt, wie sie funktioniert, was sie kostet, wann sie sinnvoll ist und wann man sie vermeiden sollte.

Was ist eine Zwischenfinanzierung — und wann braucht man sie?

Eine Zwischenfinanzierung — auch Überbrückungskredit oder Bridging Loan genannt — ist ein kurzfristiger Kredit, der eine zeitliche Lücke zwischen zwei Zahlungsströmen überbrückt.

Im Immobilienbereich tritt diese Lücke typischerweise in drei Situationen auf:

Situation 1: Kauf vor Verkauf – Man möchte eine neue Immobilie kaufen — und hat dafür Eigenkapital aus dem Verkauf der bisherigen Immobilie eingeplant. Aber die bisherige Immobilie ist noch nicht verkauft. Der Käufer für die neue Wohnung wartet nicht, bis die alte verkauft ist. Ergebnis: Man braucht die Kaufpreiszahlung jetzt — aber das Geld kommt erst später.

Situation 2: Tranchenzahlung beim Bauträgerkauf – Beim Kauf einer Neubauwohnung vom Bauträger werden Kaufpreisraten nach Baufortschritt fällig. Der Käufer hat sein Eigenkapital in der bisherigen Wohnung gebunden — die erst nach Fertigstellung des Neubaus verkauft werden soll. In der Zwischenzeit müssen die Bauträgerraten aus einer Überbrückungsfinanzierung bedient werden.

Situation 3: Erbschaft oder Schenkung steht bevor — aber nicht sofort – Eine Erbschaft oder eine Schenkung ist angekündigt — aber noch nicht ausgezahlt. Der Kauf kann und soll jetzt passieren. Die erwarteten Mittel kommen in einigen Monaten.

In allen drei Situationen ist das Grundprinzip dasselbe: Das benötigte Kapital ist vorhanden — aber noch nicht verfügbar. Die Zwischenfinanzierung überbrückt diese zeitliche Lücke. Bevor Sie sich binden, sollten Sie einen Kreditvergleich starten, um die besten Konditionen zu finden.

Wie eine Zwischenfinanzierung strukturiert ist

Die klassische Struktur

Eine Zwischenfinanzierung ist in der Regel ein kurzfristiger endfälliger Kredit — das bedeutet:

Die Laufzeit ist kurz: typischerweise sechs bis vierundzwanzig Monate

Während der Laufzeit werden nur Zinsen gezahlt — keine Tilgung

Am Ende der Laufzeit wird der gesamte Kreditbetrag auf einmal zurückgezahlt — aus dem Erlös der verkauften Immobilie oder dem Eingang der erwarteten Mittel

Diese Struktur hat einen entscheidenden Vorteil: Die monatliche Belastung ist während der Überbrückungsphase gering, weil nur Zinsen auf den ausstehenden Betrag gezahlt werden.

Beispiel zur Illustration:

Neue Wohnung: 380.000 Euro Kaufpreis

Eigenkapital aus eigenem Erspartem: 80.000 Euro

Erwarteter Erlös aus Verkauf der alten Wohnung: 200.000 Euro (noch nicht verfügbar)

Benötigter langfristiger Kredit: 100.000 Euro

Struktur:

Langfristiger Bankkredit: 100.000 Euro (läuft 25 Jahre, normale Annuität)

Zwischenfinanzierung: 200.000 Euro (läuft 12 Monate, nur Zinszahlung)

Eigenkapital: 80.000 Euro

Monatliche Belastung während der Zwischenfinanzierungsphase:

Annuität aus langfristigem Kredit: ca. 500 Euro

Zinsen auf Zwischenfinanzierung (bei 4,5 %): ca. 750 Euro

Gesamtbelastung: ca. 1.250 Euro monatlich

Nach Verkauf der alten Wohnung: Zwischenfinanzierung wird vollständig zurückgezahlt. Verbleibende Belastung: nur noch die Annuität des langfristigen Kredits von ca. 500 Euro. Illustrationsrechnung ohne Gewähr.

Die kombinierte Struktur: Zwischen- und Endfinanzierung aus einer Hand

Viele Banken bieten eine kombinierte Lösung an — Zwischenfinanzierung und langfristiger Kredit werden gleichzeitig genehmigt und koordiniert abgewickelt.

Das hat den Vorteil, dass der gesamte Finanzierungsbedarf aus einer Hand kommt und die Abwicklung koordiniert läuft. Nachteil: Man ist an ein Institut gebunden — ein Vergleich mehrerer Angebote ist trotzdem sinnvoll. Falls Sie bereits Kredite laufen haben, sollten Sie zudem eine Umschuldung prüfen.

Was eine Zwischenfinanzierung kostet

Zwischenfinanzierungen sind teurer als normale Immobilienkredite. Das hat strukturelle Gründe — kurze Laufzeit, höheres Risiko für die Bank, administrativer Aufwand.

Zinssatz-Vergleich in Österreich

Typische Zinssätze für Überbrückungskredite in Österreich 2026:

Finanzierungstyp | Effektivzinssatz ca. |

|---|---|

Normaler Immobilienkredit variabel | 3,0 – 3,8 % |

Normaler Immobilienkredit fix 10 J. | 3,5 – 4,3 % |

Zwischenfinanzierung besichert | 4,0 – 5,5 % |

Zwischenfinanzierung unbesichert | 5,0 – 7,0 % |

Orientierungswerte ohne Gewähr. Tatsächliche Konditionen hängen von Bonität, Sicherheiten und Institut ab.

Der höhere Zinssatz für die Zwischenfinanzierung ist für die kurze Laufzeit zu sehen. Bei einer Zwischenfinanzierung von 200.000 Euro über zwölf Monate bei 4,5 % Zinssatz:

Monatliche Zinszahlung: ca. 750 Euro

Gesamtzinskosten über 12 Monate: ca. 9.000 Euro

Das ist der Preis für die Flexibilität, die neue Immobilie jetzt zu kaufen ohne die alte zuerst verkaufen zu müssen.

Weitere Nebenkosten der Finanzierung

Zusätzlich zum Zinssatz fallen je nach Struktur an:

Kostenart | Zeitpunkt | Typische Höhe |

|---|---|---|

Bearbeitungsgebühr | Bei Abschluss | 0,5 – 1,5 % des Kreditbetrags |

Grundbucheintragung Pfandrecht | Bei besicherter Finanzierung | 1,2 % des Kreditbetrags |

Schätzgebühr | Bei Objektbewertung | 500 – 1.500 € |

Notarkosten | Bei Grundbuchabwicklung | 500 – 2.000 € |

Bei einer unbesicherten Zwischenfinanzierung fallen die grundbuchbezogenen Kosten weg — aber der Zinssatz ist höher. Nutzen Sie unseren Nebenkostenrechner, um alle Gebühren im Blick zu behalten.

Welche Sicherheiten die Bank verlangt

Eine Zwischenfinanzierung ist für die Bank ein erhöhtes Risiko — weil die Rückzahlung von einem zukünftigen Ereignis abhängt, das noch nicht eingetreten ist. Die Bank sichert sich deshalb ab.

Sicherheit 1: Pfandrecht auf die neue Immobilie – Das häufigste Modell — die neue Immobilie wird mit einem Pfandrecht belastet, das die Zwischenfinanzierung absichert. Das ist aber nur möglich, wenn die neue Immobilie bereits im Eigentum des Käufers ist oder zumindest ein verbüchertes Kaufanbot vorliegt.

Sicherheit 2: Abtretung des Kaufpreisanspruchs – Bei einer bereits verkauften alten Immobilie, deren Kaufpreis noch nicht ausbezahlt wurde, kann die Bank die Abtretung des Kaufpreisanspruchs verlangen. Das bedeutet: Der Käufer der alten Wohnung zahlt den Kaufpreis direkt auf ein Treuhandkonto der Bank — nicht auf das Konto des Verkäufers.

Sicherheit 3: Pfandrecht auf die alte Immobilie – Wenn die alte Immobilie noch nicht verkauft ist und keinen laufenden Kredit hat, kann die Bank ein Pfandrecht auf die alte Immobilie eintragen. Das sichert die Zwischenfinanzierung durch das bestehende Immobilienvermögen.

Sicherheit 4: Kombination mehrerer Sicherheiten – In der Praxis kombinieren Banken oft mehrere Sicherheiten — zum Beispiel Pfandrecht auf die neue Immobilie plus Abtretung des Kaufpreisanspruchs aus der alten.

Die wichtigsten Risiken der Zwischenfinanzierung

Eine Zwischenfinanzierung funktioniert nur wenn die Annahmen, auf denen sie basiert, eintreten. Wenn nicht, entsteht ein echtes Problem.

Risiko 1: Die alte Immobilie verkauft sich nicht zum erwarteten Preis

Das ist das häufigste Risiko. Wer die Zwischenfinanzierung auf Basis eines geplanten Verkaufserlöses von 300.000 Euro plant, und die Immobilie dann nur um 260.000 Euro verkauft, hat eine Lücke von 40.000 Euro — die irgendwo herkommen muss.

Wie man dieses Risiko mindert: Den erwarteten Verkaufserlös konservativ schätzen — lieber 10 bis 15 Prozent unter dem Wunschpreis planen als auf dem Hochpunkt. Und einen Puffer in der Finanzierungsstruktur einbauen.

Risiko 2: Die alte Immobilie verkauft sich nicht rechtzeitig

Die Zwischenfinanzierung hat eine Laufzeit — typischerweise zwölf bis vierundzwanzig Monate. Wenn die alte Immobilie innerhalb dieser Zeit nicht verkauft ist, muss die Zwischenfinanzierung verlängert werden — was zusätzliche Kosten bedeutet — oder es müssen andere Mittel zur Rückzahlung gefunden werden.

Wie man dieses Risiko mindert: Realistische Einschätzung der Vermarktungsdauer. In Wien und Graz verkaufen sich gut gelegene Wohnungen oft in wenigen Monaten. In ländlichen Lagen kann es länger dauern. Die Laufzeit der Zwischenfinanzierung entsprechend wählen.

Risiko 3: Doppelte Belastung ist nicht tragbar

Während der Zwischenfinanzierungsphase zahlt man sowohl Zinsen auf die Zwischenfinanzierung als auch möglicherweise noch Betriebskosten oder Miete für die alte Wohnung — plus die Annuität des langfristigen Kredits für die neue Immobilie. Diese doppelte Belastung muss monatlich aus dem Einkommen bedient werden können.

Wie man dieses Risiko mindert: Die maximale monatliche Gesamtbelastung während der Überbrückungsphase durchrechnen — und prüfen, ob das Haushaltseinkommen das tragen kann.

Risiko 4: Die Erbschaft oder Schenkung verzögert sich oder fällt aus

Wenn die Zwischenfinanzierung auf einer erwarteten Erbschaft oder Schenkung basiert, ist das das unsicherste Fundament. Erbschaften können angefochten werden, Schenkungsversprechen können sich ändern.

Wie man dieses Risiko mindert: Nur auf rechtlich gesicherte Mittel planen — nicht auf mündliche Zusagen. Wenn möglich die Schenkung vorab rechtsverbindlich regeln.

Wann eine Zwischenfinanzierung sinnvoll ist — und wann nicht

Sinnvoll wenn:

Die zu verkaufende Immobilie in einer nachgefragten Lage liegt und realistischerweise innerhalb von sechs bis zwölf Monaten verkauft werden kann.

Der erwartete Verkaufserlös deutlich über der Zwischenfinanzierungssumme liegt — ausreichend Puffer für Preisverhandlungen.

Die monatliche Doppelbelastung während der Überbrückungsphase klar tragbar ist.

Eine konkrete Kaufabsicht für die neue Immobilie besteht — nicht nur eine theoretische Überlegung.

Die Konditionen der neuen Immobilie so gut sind, dass das Warten auf den Verkauf der alten wirtschaftlich nachteilig wäre.

Nicht sinnvoll wenn:

Die zu verkaufende Immobilie in einer schwachen Nachfragelage liegt und ein Verkauf unsicher ist.

Der erwartete Verkaufserlös knapp über der Zwischenfinanzierungssumme liegt — kein Puffer vorhanden.

Die monatliche Doppelbelastung das Haushaltseinkommen an die Grenze bringt.

Die neue Immobilie auch später noch verfügbar wäre — kein Zeitdruck besteht.

Der Käufer der alten Wohnung noch nicht gefunden ist und auch keine konkreten Interessenten vorhanden sind.

Fragen Sie sich auch: Mieten oder Kaufen? Manchmal ist ein strategischer Zwischenschritt zur Miete die sicherere Wahl.

Alternativen zur klassischen Zwischenfinanzierung

Bevor man eine Zwischenfinanzierung aufnimmt, lohnt es sich, Alternativen zu prüfen — die manchmal günstiger oder einfacher sind.

Alternative 1: Längere Übergangsfrist im Kaufvertrag verhandeln – Wenn der Verkäufer der neuen Immobilie flexibel ist, kann man im Kaufvertrag einen späteren Übergabetermin vereinbaren. Das eliminiert die Notwendigkeit einer Zwischenfinanzierung vollständig.

Alternative 2: Kontokorrentlinie auf bestehende Immobilie – Wenn die alte Immobilie schulden- oder teilweise schuldenfrei ist, kann eine Kontokorrentlinie auf das vorhandene Pfandrecht eingerichtet werden. Das ist flexibler als ein klassischer Überbrückungskredit.

Alternative 3: Eigenkapital aus anderen Quellen – Manchmal ist die Zwischenfinanzierung vermeidbar, wenn man andere Eigenkapitalquellen aktiviert — Wertpapierdepots auflösen, Lebensversicherung rückkaufen, familiäre Unterstützung.

Alternative 4: Verkauf zuerst — dann suchen – Die einfachste Alternative: Zuerst die alte Immobilie verkaufen, dann erst die neue suchen. Das eliminiert das Timing-Problem vollständig — aber erfordert eine Übergangsunterkunft.

Der Ablauf einer Zwischenfinanzierung in der Praxis

Kaufentscheidung und erste Beratung: Die neue Immobilie ist gefunden, das Kaufanbot steht. Jetzt ist der richtige Zeitpunkt für das erste Gespräch.

Finanzierungsstruktur festlegen: Gemeinsam mit dem Berater wird die Struktur festgelegt: Wie viel langfristiger Kredit, wie viel Zwischenfinanzierung, welche Laufzeit.

Bankgenehmigung: Die Bank prüft beide Finanzierungsteile gleichzeitig. Die Genehmigung hängt stark vom Nachweis der Vermarktbarkeit der alten Immobilie ab.

Kauf der neuen Immobilie: Nach Genehmigung wird die neue Immobilie gekauft. Die Zinszahlungen auf die Zwischenfinanzierung laufen parallel zur neuen Annuität.

Verkauf der alten Immobilie: Die alte Immobilie wird vermarktet. Der Verkaufserlös fließt direkt zur Tilgung der Zwischenfinanzierung.

Rückzahlung: Nach Eingang des Verkaufserlöses wird die Zwischenfinanzierung getilgt und das Pfandrecht gelöscht.

Was Banken bei der Zwischenfinanzierung besonders prüfen

Vermarktbarkeit der alten Immobilie

Das ist der kritischste Prüfpunkt. Die Bank will sicherstellen, dass die alte Immobilie tatsächlich innerhalb der geplanten Laufzeit zum angenommenen Preis verkauft werden kann. Hilfreich sind Bewertungsgutachten oder bereits vorliegende Kaufinteressen.

Tragbarkeit der Doppelbelastung

Die Bank prüft ob der Haushalt die Zinszahlungen auf die Zwischenfinanzierung plus die Annuität des langfristigen Kredits monatlich tragen kann — aus dem laufenden Einkommen.

Eigenkapitalpuffer

Ein ausreichender Eigenkapitalpuffer gibt der Bank Sicherheit, dass auch bei einem niedrigeren Verkaufserlös keine Finanzierungslücke entsteht.

Benötigte Unterlagen für die Zwischenfinanzierung

Dokument | Zweck |

|---|---|

Kaufvertrag/Kaufanbot neue Immobilie | Nachweis des Kaufs |

Grundbuchauszug neue Immobilie | Sicherheitenbewertung |

Grundbuchauszug alte Immobilie | Aktuelle Belastungen |

Bewertungsgutachten alte Immobilie | Realistischer Verkaufswert |

Einkommensnachweise | Tragbarkeit der Doppelbelastung |

KSV-Auszug | Bonität |

Wie kredit123.at bei der Zwischenfinanzierung hilft

Die Zwischenfinanzierung ist eine der komplexeren Finanzierungsaufgaben — weil zwei Transaktionen gleichzeitig koordiniert werden müssen. Wir strukturieren die Gesamtfinanzierung und sorgen dafür, dass beide Teile aufeinander abgestimmt sind. Wir kennen die Institute, die Zwischenfinanzierungen routinemäßig anbieten.

Gleichzeitig schauen wir immer zuerst, ob eine Zwischenfinanzierung wirklich notwendig ist — oder ob es eine günstigere Alternative gibt. Manchmal ist eine einfache Anpassung des Kaufvertragstermins die elegantere Lösung.

Unverbindliche Erstberatung zur Zwischenfinanzierung und Überbrückungskredit — wir prüfen Ihre konkrete Situation → kredit123.at

Häufige Fragen zur Zwischenfinanzierung (FAQ)

Wie lange kann eine Zwischenfinanzierung laufen?

Typischerweise sechs bis vierundzwanzig Monate. Manche Institute gehen auch bis zu drei Jahren — aber je länger die Laufzeit, desto höher die Gesamtzinskosten.

Muss die alte Immobilie schuldenfrei sein?

Nicht zwingend — aber ein bestehender Kredit reduziert den verfügbaren Nettowert. Der Nettoerlös nach Tilgung des bestehenden Kredits ist die relevante Größe.

Was passiert wenn ich nicht fristgerecht zurückzahlen kann?

Die Bank kann die Laufzeit verlängern — gegen zusätzliche Kosten. Im Extremfall kann sie die Sicherheiten verwerten.

Kann ich eine Zwischenfinanzierung auch für eine Erbschaft nutzen?

Grundsätzlich ja — wenn die Erbschaft rechtlich gesichert und der Zeitpunkt der Auszahlung klar absehbar ist.

Sind Zinsen steuerlich absetzbar?

Bei vermieteten Anlageimmobilien können Zinsen steuerlich relevant sein. Bei selbst genutzten Immobilien ist die Absetzbarkeit eingeschränkt.

Checkliste: Vor der Zwischenfinanzierung

Verkaufserlös der alten Immobilie konservativ geschätzt — Puffer von 10–15 % eingeplant

Vermarktungsdauer der alten Immobilie realistisch eingeschätzt

Laufzeit der Zwischenfinanzierung entsprechend gewählt — mit Puffer

Monatliche Doppelbelastung durchgerechnet: Annuität neu + Zinsen Zwischenfinanzierung

Doppelbelastung ist aus laufendem Einkommen tragbar

Alternativen geprüft: Späterer Übergabetermin möglich?

Sicherheitenstruktur geklärt: Pfandrecht neue Immobilie, alte Immobilie, Abtretung

Bewertungsgutachten alte Immobilie vorhanden

Gezielter Institutsvergleich geplant

Notartermine für beide Transaktionen koordiniert

Fazit: Zwischenfinanzierung ist ein Werkzeug — kein Notbehelf

Eine Zwischenfinanzierung ist kein Zeichen von finanzieller Schwäche — sie ist ein legitimes Werkzeug für Menschen, die ihr Immobilienvermögen übertragen. Richtig strukturiert ermöglicht sie den Kauf der richtigen Immobilie zum richtigen Zeitpunkt.

Der Schlüssel liegt in einer realistischen Einschätzung der Vermarktungsdauer und des Verkaufspreises. Wer das strukturiert angeht — mit einem Berater, der beide Transaktionen koordiniert — macht aus einem komplexen Timing-Problem eine handhabbare Finanzierungsaufgabe.

Planen Sie den Kauf einer neuen Immobilie, während die alte noch nicht verkauft ist? Lassen Sie sich von unseren Experten unterstützen, um die optimale Brückenfinanzierung zu finden. Jetzt unverbindliche Beratung anfragen und finanzielle Sicherheit gewinnen.

Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine individuelle Finanz- oder Kreditberatung dar. Alle Kostenangaben und Beispielrechnungen sind Orientierungswerte ohne Gewähr. Konkrete Kreditentscheidungen treffen stets die jeweiligen Institute nach eigenem Ermessen.

Nützliche Tools für Ihre Finanzierung

Immobilienkredit Vergleich Rechner

Zinsen & Konditionen zahlreicher Banken vergleichen – kostenlos

Kredit für Hauskauf & Wohnungskauf

Den besten Wohnkredit für Ihren Kauf finden

Kredit umschulden & sparen

Zinsen senken & Konditionen verbessern

Finanzierungs-Fitness-Check

Leistbarkeit & Bonität kostenlos prüfen

Weitere Ratgeber-Artikel

Immobilienkredit Rechner für Österreich: Wie viel Kredit bei welchem Gehalt?

Immobilienkredit Rechner: Wie viel Kredit bekomme ich mit meinem Gehalt in Österreich?"Wie viel Kredit bekomme ich mit meinem Gehalt?" — das ist die e...

Weiterlesen

Immobilienkredit Österreich 2026: Leitfaden zur Finanzierung

Immobilienkredit in Österreich 2026: Der ultimative Schritt-für-Schritt LeitfadenDieser Leitfaden ist die wohl fast vollständige Antwort auf alle Frag...

Weiterlesen

Eigenleistung beim Hausbau in Österreich: Muskelhypothek nutzen

Eigenleistung beim Hausbau in Österreich: Was Banken als Eigenkapital anerkennen – und wie man den Immobilienkredit damit optimiertWer selbst baut und...

WeiterlesenFragen zu Ihrer Finanzierung?

Unsere Experten beraten Sie persönlich und finden die optimale Lösung für Ihre Immobilienfinanzierung.