Immobilienkredit in der Karenz Österreich: Tipps & Wege

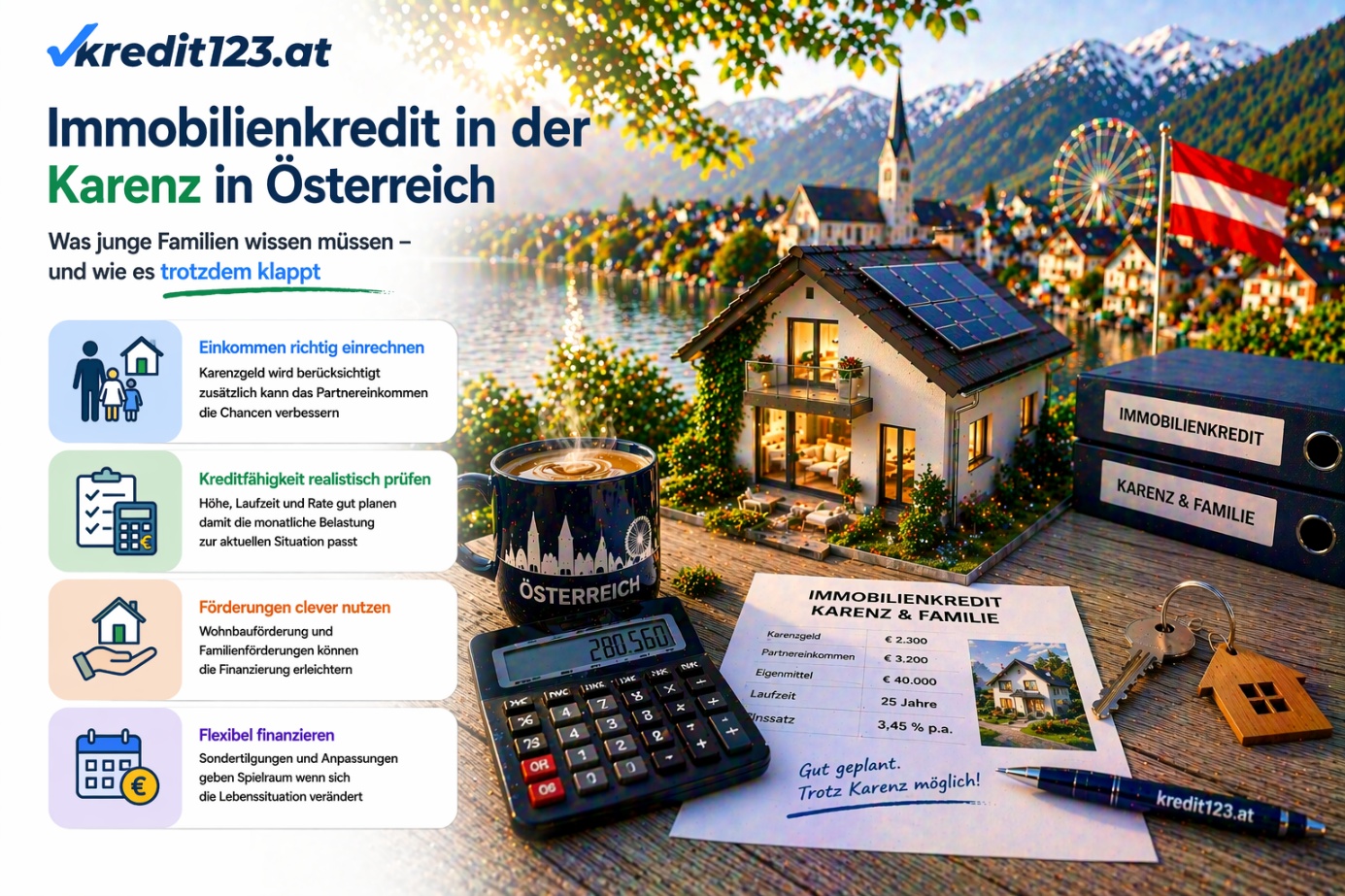

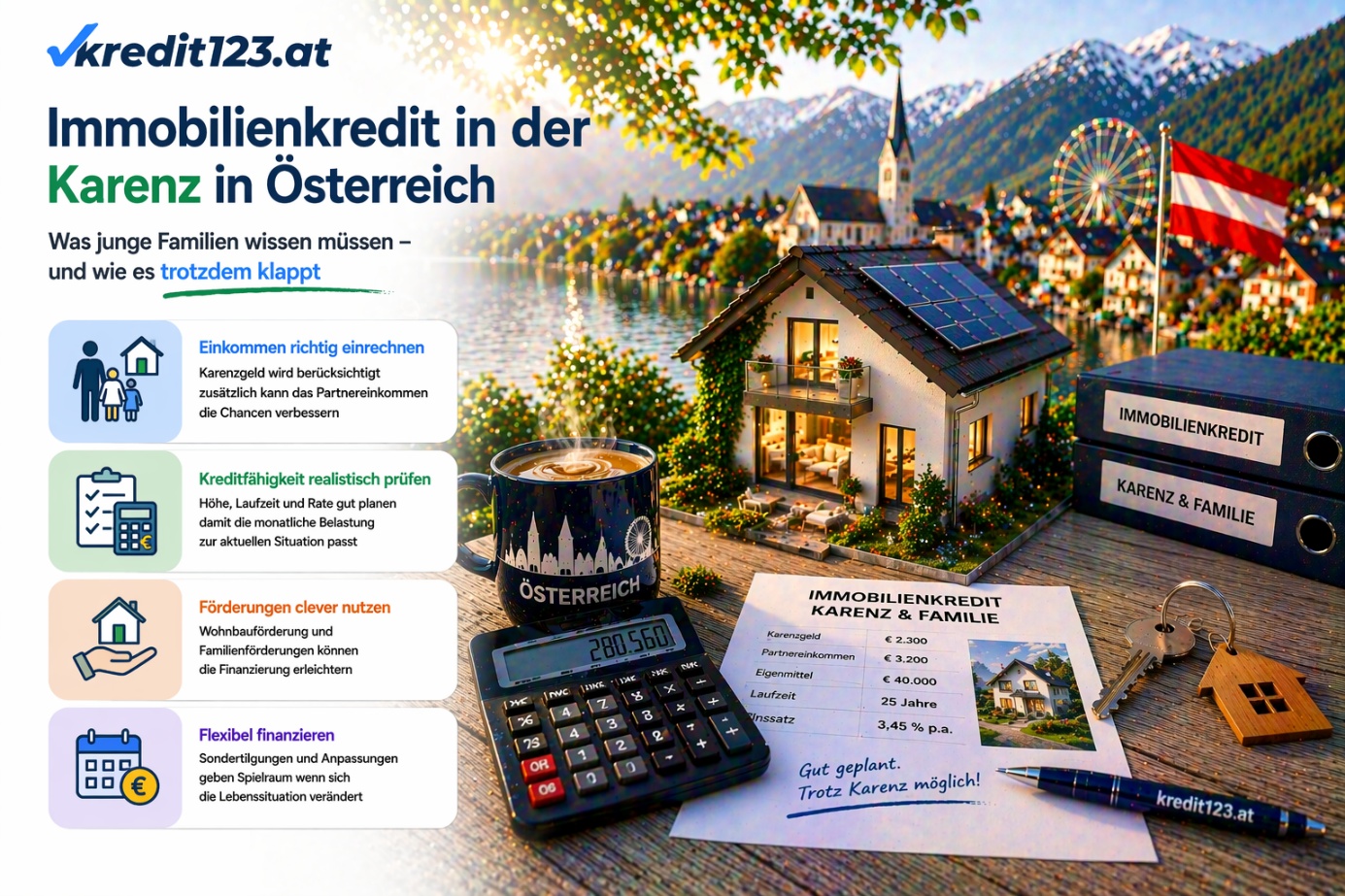

Immobilienkredit in der Karenz in Österreich: Was junge Familien wissen müssen – und wie es trotzdem klapptWer gerade ein Kind erwartet oder in Karenz...

Immobilienkredit in der Karenz in Österreich: Was junge Familien wissen müssen – und wie es trotzdem klappt

Wer gerade ein Kind erwartet oder in Karenz ist und gleichzeitig eine Immobilie kaufen möchte, stößt bei Banken auf eine besondere Herausforderung: Das Einkommen ist vorübergehend reduziert, das Beschäftigungsverhältnis ruht — und viele Institute reagieren darauf mit Zurückhaltung oder direkter Ablehnung. Dabei ist die Karenzphase für viele junge Familien genau der Moment, in dem der Wunsch nach den eigenen vier Wänden am stärksten wird. Dieser Artikel erklärt, wie Banken die Situation in der Karenz bewerten, welche Wege trotzdem möglich sind und wie man den Kreditantrag richtig vorbereitet.

Warum Karenz und Immobilienkauf so häufig zusammentreffen

Es klingt paradox — aber es hat eine einfache Erklärung. Wer in Österreich heute zwischen 28 und 38 Jahren alt ist, befindet sich gleichzeitig in zwei Lebensphasen, die einander überlagern: der Familiengründung und dem ersten Immobilienkauf.

Beides passiert im selben Lebensabschnitt. Die Kinder kommen, der Platzbedarf steigt, die Mietwohnung wird zu eng — und gleichzeitig ist oft gerade ein Elternteil in Karenz. Die Bank sieht dann ein Haushaltseinkommen, das vorübergehend deutlich niedriger ist als sonst — und bewertet das als Risiko. Bevor Sie voreilig handeln, sollten Sie die Nebenkosten berechnen, um das Budget genau zu planen.

Das ist verständlich aus Bankperspektive. Es ist aber auch lösbar — wenn man weiß wie.

Was Karenz für die Bank konkret bedeutet

Bevor man eine Lösung sucht, muss man das Problem verstehen. Was sieht eine Bank, wenn jemand in Karenz einen Kreditantrag stellt?

Das ruhende Dienstverhältnis

In Österreich ruht das Dienstverhältnis während der Karenz — es besteht weiterhin, wird aber nicht aktiv ausgeübt. Der Rückkehranspruch nach der Karenz ist gesetzlich geschützt. Das ist ein wesentlicher Unterschied zu einer Kündigung oder einem Jobverlust.

Für die Bank bedeutet das: Das Einkommen ist vorübergehend niedrig — aber das Beschäftigungsverhältnis ist nicht weg. Es liegt sozusagen auf Pause.

Das Kinderbetreuungsgeld als Einkommensersatz

Während der Karenz bezieht der betreuende Elternteil in Österreich Kinderbetreuungsgeld (KBG). Es gibt verschiedene Modelle — pauschal oder einkommensabhängig:

Modell | Höhe | Bezugsdauer |

|---|---|---|

Pauschales KBG (kürzeste Variante) | ca. 33 € / Tag | 365 + 91 Tage |

Pauschales KBG (längste Variante) | ca. 14,53 € / Tag | 851 + 213 Tage |

Einkommensabhängiges KBG | 80 % des Nettoeinkommens, max. ca. 66 €/Tag | 365 + 91 Tage |

Partnerschaftsbonus | + ca. 700 € einmalig | Wenn beide Eltern mind. 124 Tage in Karenz |

Alle Beträge sind Orientierungswerte. Aktuelle Sätze beim Sozialministerium oder auf oesterreich.gv.at erfragen.

Das einkommensabhängige KBG ist für viele Gutverdiener die attraktivste Option — und aus Bankperspektive der wertvollere Einkommensnachweis, weil es höher ist und die Einkommensstärke des zurückgekehrten Arbeitsplatzes widerspiegelt.

Wie Banken das KBG bewerten

Hier unterscheiden sich österreichische Institute erheblich:

Volle Anrechnung: Manche Banken rechnen das KBG als vollwertiges Einkommen an — besonders wenn es einkommensabhängig und damit substanziell ist.

Teilweise Anrechnung: Andere rechnen es nur zu einem Teil an — weil es zeitlich begrenzt ist.

Keine Anrechnung: Einige Institute rechnen KBG gar nicht an und warten auf die Rückkehr ans Arbeitsplatz.

Diese Unterschiede sind nicht öffentlich kommuniziert. Sie gehören zu den internen Richtlinien der Banken — und sind einer der Hauptgründe, warum ein gezielter Institutsvergleich in der Karenzphase besonders wichtig ist. Nutzen Sie unseren Kreditvergleich, um passende Angebote zu finden.

Die vier häufigsten Konstellationen — und was sie für den Kredit bedeuten

Konstellation 1: Ein Partner in Karenz, ein Partner vollzeitberufstätig

Das ist die günstigste Ausgangslage für einen Kreditantrag in der Karenz. Der berufstätige Partner bringt ein vollständiges, dokumentiertes Einkommen mit — und der Kredit kann primär auf Basis dieses Einkommens beantragt werden.

Das KBG des Karenzpartners kann als ergänzendes Einkommen angeführt werden. Entscheidend ist aber das Haupteinkommen des berufstätigen Partners — und ob dieses alleine die Tragbarkeit der Kreditrate sicherstellt.

Empfehlung: Den Kredit primär auf das Einkommen des berufstätigen Partners aufbauen. KBG als Zusatz anführen, aber nicht als Hauptargument einsetzen. Die Bank soll sehen, dass der Kredit auch ohne KBG tragbar ist.

Konstellation 2: Beide Partner in Karenz

Das ist die schwierigste Konstellation — und in der Praxis selten, weil die meisten Paare nicht gleichzeitig in Karenz gehen. Wenn aber beide in Karenz sind und gleichzeitig kaufen wollen, ist das eine erhebliche Herausforderung.

In dieser Situation ist ein Kreditantrag ohne zusätzliche Sicherheiten oder Mitantragsteller (z.B. Eltern) sehr schwierig. Die realistischere Option: Warten bis ein Partner zurückgekehrt ist, oder die Immobilie mit sehr hohem Eigenkapital finanzieren sodass der Kredit minimal ist.

Konstellation 3: Selbständiger Partner in Karenz

Selbständige in Karenz haben eine besondere Situation: Sie können theoretisch weiter arbeiten (was bei Unselbständigen in Karenz rechtlich eingeschränkt ist), aber das Einkommen ist während der Kinderbetreuungsphase oft reduziert.

Für den Kreditantrag zählt das Einkommen der letzten zwei bis drei Steuerjahre — nicht die aktuelle Phase. Wer in den Jahren vor der Karenz gut verdient und das dokumentiert hat, hat eine bessere Ausgangslage als die aktuellen Monatseinkünfte suggerieren.

Konstellation 4: Alleinerziehende in Karenz

Das ist die herausforderndste Situation. Ein Einkommen, ein Kind, Karenz. Ohne zweites Einkommen ist die Tragbarkeitsrechnung eng.

Was helfen kann: Sehr hohes Eigenkapital, familiäre Unterstützung durch Eltern als Mitantragsteller oder Sicherheitengeber, oder das Abwarten der Karenzphase und Kreditantrag nach Rückkehr in die Beschäftigung. In manchen Fällen lohnt es sich auch, eine bestehende Umschuldung zu prüfen, falls bereits Kredite laufen.

Was den Kreditantrag in der Karenz verbessert

1. Den Rückkehrzeitpunkt dokumentieren

Eine der wirkungsvollsten Maßnahmen: Den geplanten Rückkehrzeitpunkt ans Arbeitsplatz schriftlich dokumentieren. Das kann durch eine Bestätigung des Arbeitgebers erfolgen — dass das Dienstverhältnis weiter besteht und die Rückkehr zum geplanten Zeitpunkt gesichert ist.

Manche Banken verlangen diese Bestätigung, andere schätzen sie als freiwilligen Nachweis. In jedem Fall signalisiert sie: Die Einkommensreduktion ist temporär — nicht dauerhaft.

2. Den zukünftigen Einkommensnachweis mitliefern

Was verdiente der Karenzpartner vor der Karenz? Gehaltszettel der letzten sechs bis zwölf Monate vor Beginn der Karenz können als Nachweis dienen, was nach der Rückkehr wieder zur Verfügung stehen wird.

Banken, die das berücksichtigen, rechnen das zukünftige Einkommen zumindest teilweise in die Tragbarkeitsberechnung ein — als Argument dafür, dass der Haushalt nach der Karenz erheblich besser dasteht.

3. Höheres Eigenkapital als Signal

Je mehr Eigenkapital eingebracht wird, desto kleiner ist der Kredit — und desto geringer ist die monatliche Rate. In der Karenzphase kann höheres Eigenkapital die angespannte Einkommenssituation kompensieren.

Als Faustregel: Wer in der Karenz kauft und kaufen muss, sollte mehr Eigenkapital mitbringen als unter normalen Umständen — mindestens 25 bis 30 Prozent, besser mehr.

4. Familiäre Unterstützung strukturiert einsetzen

Wenn Eltern oder Schwiegereltern helfen wollen oder können, gibt es mehrere Modelle:

Schenkung: Die einfachste Option. Geld wird übertragen, dokumentiert, und stärkt das Eigenkapital. Keine Schenkungssteuer in Österreich seit 2008.

Mitantragsteller: Ein Elternteil wird Mitantragsteller und haftet solidarisch. Das verbessert die Bonität des Antrags — erfordert aber, dass das Einkommen oder Vermögen der Eltern ausreicht.

Kreuzbesicherung: Die schuldenfreie Elternimmobilie wird als zusätzliche Sicherheit eingesetzt. Das verbessert das Beleihungsverhältnis ohne direkten Geldfluss — erfordert aber notarielle Abwicklung und die Bereitschaft der Eltern, ihre Immobilie zu belasten.

5. KSV vorab prüfen

Das gilt immer — in der Karenz aber besonders. Ein negativer KSV-Eintrag ist in einer ohnehin angespannten Einkommenssituation ein ernstes Hindernis. Den KSV-Auszug vor der Kreditanfrage selbst prüfen und etwaige Fehler bereinigen.

6. Kleinere oder günstigere Immobilie wählen

Manchmal ist die einfachste Lösung die realistischste: Eine etwas kleinere Wohnung, eine günstigere Lage, ein renovierungsbedürftiges Objekt. Wer den benötigten Kreditbetrag reduziert, reduziert die monatliche Rate — und damit die Hürde für die Genehmigung. Fragen Sie sich ehrlich: Mieten oder Kaufen? Was passt aktuell besser zur Lebenssituation?

Wer jetzt kleiner einsteigt und in fünf bis sieben Jahren — wenn beide Partner vollzeit berufstätig sind — upgradet, zahlt zweimal Nebenkosten, kommt aber überhaupt ins Eigentum. Für manche ist das der einzig gangbare Weg.

Wann ist der ideale Zeitpunkt für den Kreditantrag?

Das ist eine Frage, die viele in der Karenz beschäftigt. Die ehrliche Antwort: Es gibt keinen universell richtigen Zeitpunkt — aber es gibt Zeitpunkte, die besser oder schlechter sind.

Option A: Vor Beginn der Karenz beantragen

Das ist in vielen Fällen die strategisch beste Option. Wer den Kreditantrag vor Beginn der Karenz stellt, hat noch das volle Einkommen beider Partner als Grundlage.

Das erfordert Planung — und Vorausdenken. Wer weiß, dass Karenz und Immobilienwunsch zusammentreffen werden, sollte den Kreditprozess rechtzeitig starten.

Wichtig: Zwischen Kreditantrag und Kreditauszahlung vergehen oft mehrere Monate. Wer im dritten Monat der Schwangerschaft den Antrag stellt, kann möglicherweise noch vor Beginn der Karenz genehmigt werden.

Option B: Während der Karenz beantragen — mit dem richtigen Institut

Wenn der Zeitpunkt vor der Karenz verpasst wurde, ist ein Antrag während der Karenz möglich — aber erfordert die richtige Institutsauswahl. Nicht alle Banken behandeln Karenzpersonen gleich. Es gibt Institute, die mit der Situation erfahren und pragmatisch umgehen — und solche, die bei fehlenden aktuellen Lohnzetteln sofort ablehnen.

Gezielt die richtigen Ansprechpartner zu finden, ohne wahllos Anfragen zu stellen und dabei den KSV zu belasten — das ist ein Bereich, wo ein erfahrener Kreditmakler konkreten Mehrwert bringt.

Option C: Nach der Rückkehr beantragen

Der einfachste Weg — aber oft der zu spät kommende. Wer ein bestimmtes Objekt im Auge hat, kann nicht einfach ein Jahr warten. Manchmal ist die Rückkehr aus der Karenz aber tatsächlich der richtige Zeitpunkt — wenn das Wunschobjekt noch nicht gefunden ist und die Suche ohnehin Zeit braucht.

Nach der Rückkehr in die Beschäftigung verbessert sich die Ausgangslage für den Kreditantrag deutlich — wenn das Dienstverhältnis wieder aktiv ist und mindestens drei bis sechs Monate Gehaltszettel vorliegen.

Was Banken konkret an Unterlagen verlangen

In der Karenz weicht die Standarddokumentation etwas vom Normalfall ab. Was benötigt wird:

Dokument | Zweck | Besonderheit in der Karenz |

|---|---|---|

Gehaltszettel vor Karenz (letzten 3–6 Monate) | Einkommensnachweis historisch | Zeigt was nach Rückkehr wieder kommt |

Aktuelle KBG-Bestätigung | Aktuelles Einkommen während Karenz | Einkommensabhängig oder pauschal |

Dienstvertrag / Lohnbestätigung | Bestehendes Dienstverhältnis | Zeigt dass Karenz temporär ist |

Rückkehrbestätigung Arbeitgeber | Rückkehrzeitpunkt dokumentiert | Oft nicht verlangt aber immer hilfreich |

Gehaltszettel des Partners (3 Monate) | Haupteinkommen Haushalt | Wichtigstes Dokument in dieser Konstellation |

Dienstvertrag des Partners | Beschäftigungsstatus Partner | Unbefristet ist wichtig |

Eigenkapitalnachweis | Herkunft und Höhe | Vollständig dokumentiert inkl. Schenkungen |

KSV-Auszug | Bonität | Vorab selbst prüfen |

Kaufvertrag / Kaufanbot | Objekt | Vom Notar oder Rechtsanwalt |

Grundbuchauszug | Objektsicherheit | Keine ungeklärten Belastungen |

Rechtliche Grundlagen: Was in der Karenz erlaubt ist

Kreditaufnahme während der Karenz

Es gibt keine gesetzliche Einschränkung, die eine Kreditaufnahme während der Karenz verbietet. Karenzpersonen können vollwertig Kreditverträge abschließen — die Entscheidung liegt ausschließlich beim Kreditinstitut.

Zuverdienst in der Karenz

In der Karenz gibt es Regelungen zum erlaubten Zuverdienst — insbesondere beim einkommensabhängigen KBG. Wer während der Karenz arbeitet und dabei die Zuverdienstgrenze überschreitet, riskiert eine Rückforderung des KBG. Das ist ein rechtliches Thema, das mit dem Sozialversicherungsträger und gegebenenfalls einem Rechtsanwalt geklärt werden sollte — bevor man Aktivitäten aufnimmt, die das KBG gefährden könnten.

Rückkehranspruch

Das Mutterschutzgesetz und das Väter-Karenzgesetz schützen den Rückkehranspruch nach der Karenz. Der Arbeitgeber ist verpflichtet, den Arbeitnehmer nach Ende der Karenz wieder zu beschäftigen — zu denselben oder gleichwertigen Bedingungen. Dieses Recht ist für die Bankkommunikation relevant: Das Einkommen nach der Karenz ist nicht spekulativ, sondern gesetzlich abgesichert.

Typische Fehler von Familien in der Karenz beim Kreditantrag

Fehler 1: Nur bei der Hausbank anfragen Die Hausbank kennt die Kontohistorie — und sieht auch, dass das Einkommen seit Beginn der Karenz niedriger ist. Das kann zu einer schnellen Ablehnung führen, obwohl andere Institute die Situation anders bewerten würden. Ein gezielter Vergleich ist in der Karenz wichtiger als sonst.

Fehler 2: Das KBG als Haupteinkommen darstellen Das KBG ist zeitlich begrenzt und in seiner Höhe beschränkt. Wer den Kreditantrag primär auf das KBG aufbaut, macht es der Bank schwer. Besser: Das zukünftige Einkommen nach Rückkehr dokumentieren und in den Vordergrund stellen.

Fehler 3: Zu wenig Eigenkapital mitbringen In der Karenz ist mehr Eigenkapital wichtiger als sonst. Wer mit knappem Eigenkapital antritt und gleichzeitig ein reduziertes Einkommen vorweist, macht es der Bank sehr schwer. Wenn möglich: Elternbeitrag, Bausparvertrag oder andere Quellen aktivieren.

Fehler 4: Den Rückkehrzeitpunkt nicht dokumentieren Eine formlose Bestätigung des Arbeitgebers, dass das Dienstverhältnis weiter besteht und die Rückkehr zum geplanten Zeitpunkt gesichert ist, kostet nichts — und kann für manche Banken den Unterschied machen.

Fehler 5: Zu lange warten Wer hofft, nach der Karenz einfach anzufangen, verliert möglicherweise das Wunschobjekt. In Wien und anderen begehrten Märkten warten Immobilien nicht. Wer kaufen will, muss den Prozess auch in der Karenz aktiv steuern.

Wie kredit123.at Familien in der Karenz konkret hilft

Die Karenzphase ist eine der Situationen, bei denen ein Standard-Kreditantrag bei der Hausbank am häufigsten scheitert — und bei der ein gezielter Ansatz den Unterschied zwischen Genehmigung und Ablehnung bedeuten kann.

Wir kennen die österreichischen Institute, die Karenzpersonen pragmatisch und erfahren bewerten — und solche, die in dieser Situation zu wenig Spielraum haben. Wir bereiten den Antrag so auf, dass das Haushaltsprofil in seiner Stärke sichtbar wird: Das Vorverdienst des Karenzpartners, das stabile Einkommen des berufstätigen Partners, der gesetzlich geschützte Rückkehranspruch, das verfügbare Eigenkapital.

Wir fragen gezielt an — ohne wahllose KSV-Belastung — und begleiten den Prozess bis zur Auszahlung. Für rechtliche Fragen rund um den Kaufvertrag und steuerliche Fragen arbeiten wir mit spezialisierten österreichischen Rechtsanwälten und Steuerberatern zusammen.

Unverbindliche Erstberatung für Familien in der Karenz — wir prüfen Ihre Situation ohne Verpflichtung und ohne KSV-Belastung → unverbindliche Beratung anfragen

Häufige Fragen von Familien in der Karenz

Kann ich während der Karenz überhaupt einen Kredit aufnehmen? Ja — es gibt kein gesetzliches Verbot. Die Entscheidung liegt beim Kreditinstitut. Manche Banken genehmigen Kredite in der Karenz unter bestimmten Voraussetzungen — andere nicht. Der entscheidende Faktor ist das Gesamtprofil des Haushalts, nicht die Karenz allein.

Zählt das Kinderbetreuungsgeld als Einkommen? Das hängt vom Institut ab. Manche rechnen es voll an, andere nur teilweise, andere gar nicht. Das einkommensabhängige KBG wird tendenziell besser bewertet als das pauschale, weil es hinter ist. Das sollte vor der Anfrage geklärt werden.

Was passiert mit dem Kredit, wenn ich nach der Karenz nicht zurückkehre? Der Kredit läuft weiter — unabhängig von der Beschäftigung. Wenn das Einkommen nach der Karenz wegfällt oder sich verändert, entsteht möglicherweise ein Problem mit der Tragbarkeit. Das sollte bei der Planung realistisch berücksichtigt werden.

Ist es besser, vor oder nach der Karenz zu kaufen? Wenn möglich vor der Karenz — weil dann das volle Haushaltseinkommen als Grundlage dient. Wenn das nicht möglich ist, ist ein Kauf während der Karenz mit der richtigen Vorbereitung und dem richtigen Institut machbar. Nach der Karenz ist die einfachste Ausgangslage — aber manchmal zu spät für das Wunschobjekt.

Mein Partner ist in Karenz, ich bin berufstätig — reicht mein Einkommen alleine? Das hängt vom Kreditvolumen und Ihrem Einkommen ab. Wenn Ihr Einkommen alleine die Tragbarkeitsgrenze erfüllt — Rate unter 35 bis 40 Prozent des Nettoeinkommens — ist ein Kreditantrag auf Basis Ihres Einkommens allein möglich. Das KBG des Partners kann als ergänzendes Argument angeführt werden.

Checkliste: Vorbereitung für Familien in der Karenz

Kreditantrag möglichst vor Beginn der Karenz planen — Zeitpunkt vorab einschätzen

Gehaltszettel vor der Karenz aufbewahren — zeigen das zukünftige Einkommen nach Rückkehr

Aktuelle KBG-Bestätigung einholen — einkommensabhängig wenn möglich

Rückkehrbestätigung vom Arbeitgeber einholen — kostet nichts, kann viel bewirken

Eigenkapital vollständig erfassen — Schenkungen, Bausparverträge, familiäre Unterstützung

KSV-Auszug vorab selbst prüfen und Fehler bereinigen

Familiäre Unterstützung prüfen — Schenkung, Mitantragsteller, Kreuzbesicherung

Gezielt Institute ansprechen, die mit Karenz Erfahrung haben — nicht wahllos anfragen

Tragbarkeit realistisch rechnen: Rate unter 35–40 % des aktuellen Haushaltsnettoeinkommens

Rechtsanwalt für Kaufvertrag und Grundbuch einplanen

Fazit: Karenz und Immobilienkauf — kein Widerspruch, aber gute Vorbereitung nötig

Ein Immobilienkredit in der Karenz ist möglich — aber er erfordert mehr Vorbereitung, mehr Eigenkapital und die richtigen Ansprechpartner als ein Standardfall. Wer das weiß und entsprechend plant, muss den Traum von den eigenen vier Wänden nicht auf nach der Karenz verschieben.

Der wichtigste erste Schritt: Eine ehrliche Einschätzung der eigenen Ausgangslage — Haushaltseinkommen, Eigenkapital, Rückkehrzeitpunkt — und dann gezielt die Institute ansprechen, die für diese Situation offen sind.

Das muss nicht allein gemacht werden.

Sie planen ein Eigenheim trotz Karenz? Lassen Sie sich von Experten unterstützen, die den österreichischen Markt und die speziellen Anforderungen der Banken genau kennen. Wir helfen Ihnen, die optimale Finanzierung für Ihre Familie zu finden.

Nutzen Sie auch unseren Immobilienkredit Rechner

Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine individuelle Finanz-, oder Rechtsberatung dar. Regelungen zum Kinderbetreuungsgeld, Zuverdienstgrenzen und Rückkehranspruch sind komplex und ändern sich — aktuellen Stand beim Sozialministerium oder einem österreichischen Rechtsanwalt erfragen. Kreditentscheidungen treffen stets die jeweiligen Institute nach eigenem Ermessen.

Nützliche Tools für Ihre Finanzierung

Immobilienkredit Vergleich Rechner

Zinsen & Konditionen zahlreicher Banken vergleichen – kostenlos

Kredit für Hauskauf & Wohnungskauf

Den besten Wohnkredit für Ihren Kauf finden

Kredit umschulden & sparen

Zinsen senken & Konditionen verbessern

Finanzierungs-Fitness-Check

Leistbarkeit & Bonität kostenlos prüfen

Weitere Ratgeber-Artikel

Immobilienkredit Rechner für Österreich: Wie viel Kredit bei welchem Gehalt?

Immobilienkredit Rechner: Wie viel Kredit bekomme ich mit meinem Gehalt in Österreich?"Wie viel Kredit bekomme ich mit meinem Gehalt?" — das ist die e...

Weiterlesen

Zwischenfinanzierung beim Immobilienkredit in Österreich: Tipps & Kosten

Zwischenfinanzierung beim Immobilienkauf in Österreich: Wenn die neue Wohnung kommt, bevor die alte verkauft istMan hat die Traumwohnung gefunden — ab...

Weiterlesen

Immobilienkredit Österreich 2026: Leitfaden zur Finanzierung

Immobilienkredit in Österreich 2026: Der ultimative Schritt-für-Schritt LeitfadenDieser Leitfaden ist die wohl fast vollständige Antwort auf alle Frag...

WeiterlesenFragen zu Ihrer Finanzierung?

Unsere Experten beraten Sie persönlich und finden die optimale Lösung für Ihre Immobilienfinanzierung.